“望岳财经”系列观察:

受煤价持续飙涨利好影响,兖矿能源Q3业绩再翻倍

综合/椰子

数据来源:东方财富网

数据来源:东方财富网去年以来,海内外煤价持续高位运营,给国内煤炭行业龙头们赚了个“盆满钵满”。如今又到了上市公司三季报频出的时候,从煤炭巨头们先后晒出的运营数据来看,多数延续了业绩增势。

其中,平煤股份预计前三季度净利润约47.27亿元,同比增长167.35%;陕西煤业预计前三季度净利润为278亿元-287亿元,同比增加96%-102%;兖矿能源(600188.SH,01171.HK)则预计前三季度实现归母净利润271亿元,同比增长约135%,扣非净利润预计为约267亿元,同比增长约127%。

对于业绩预增原因,兖矿能源在业绩预告中表示,2022年前三季度,受境内外能源价格上涨影响,本公司主要产品价格维持高位;本公司持续推进精益管理,对冲成本费用上涨影响,公司业绩大幅提升。

据悉,凭借多年来煤价冲高的红利,兖矿能源的业绩已经多次完成“自我突破”:

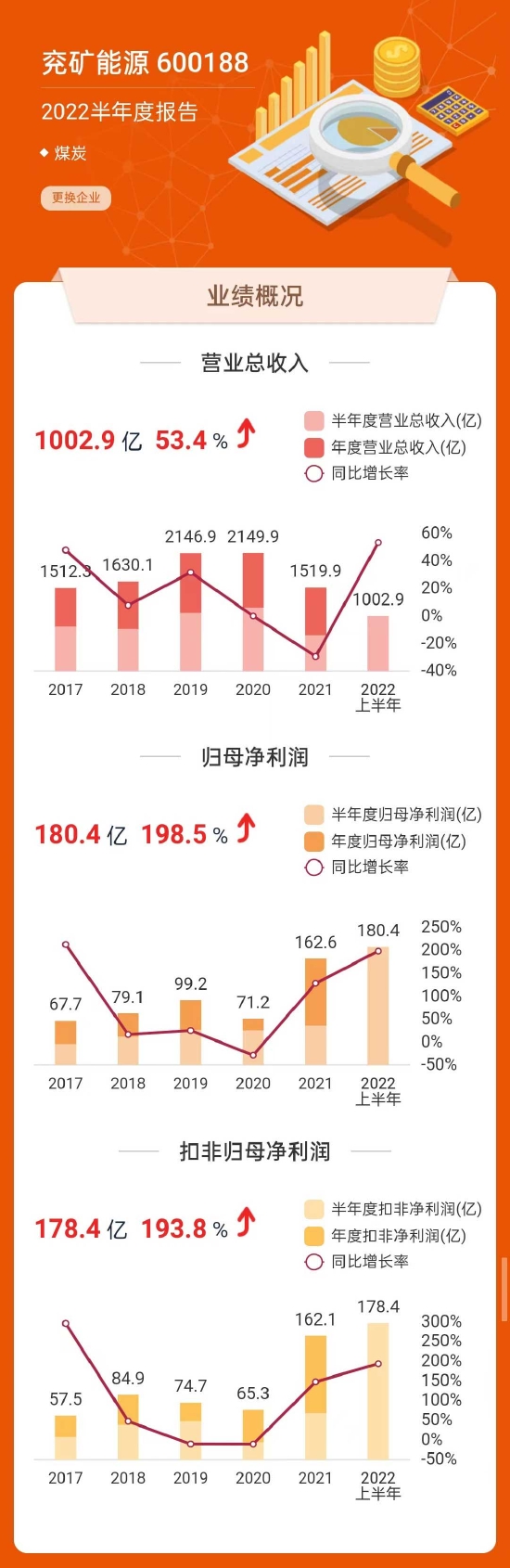

去年全年,兖矿能源虽然在营收方面同比下降了约三成,但在归母净利润方面同比大增128.30%,以162.60亿元“收官”,首次突破百万元大关,而就在五年前,兖矿能源的归母净利润还徘徊在二十几亿,五年时间增长约七倍。

数据来源:东方财富网

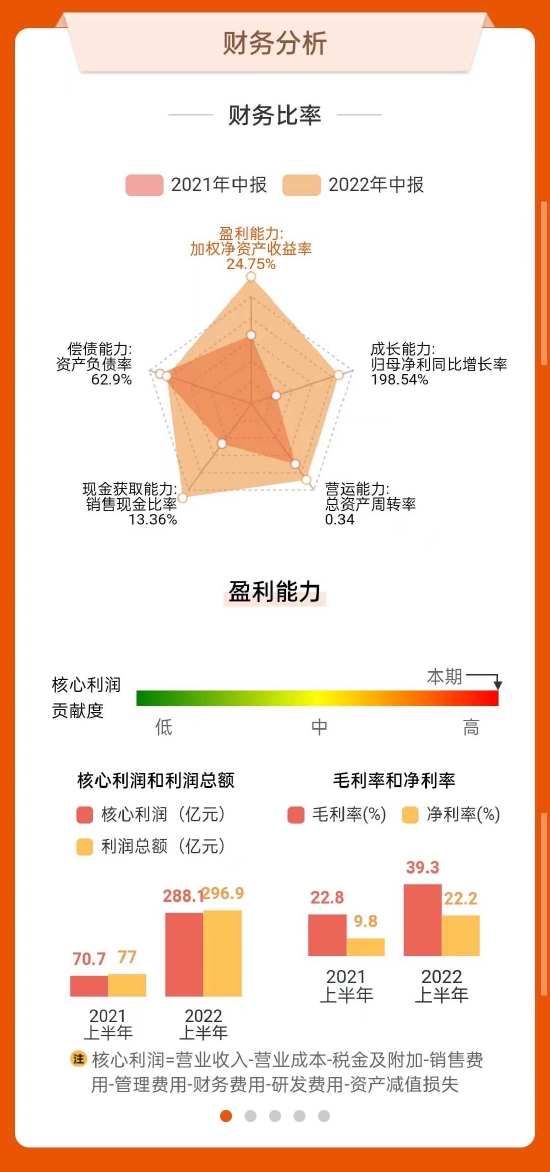

数据来源:东方财富网2022年半年报则显示,兖矿能源的市场红利才刚刚开始,报告期内,兖矿能源实现归母净利润180.40亿元,同比增长198.54%。可以看出,今年兖矿能源用半年时间赚到了比去年一整年还多的利润。凭借超高净利润,兖矿能源顺利坐上了鲁股盈利王的宝座。

如今,三季报“一呼即出”,从业绩预告来看,兖矿能源盈利能力仍处于强势冲高阶段,在同行业中积蓄了巨大的竞争力。

值得一提的是,从兖矿能源同时发出的“2022 年第三季度主要运营数据公告”来看,其业绩上涨更多来自于产品价格提升,而不是销量的增加。具体来看,今年前三季度,兖矿能源煤炭业务产销量分别上涨了-1.55%和1.98%,略有变动;煤化工业务方面,甲醇、乙二醇、聚甲醛的产销量上升,醋酸、醋酸乙酯、粗液体蜡、稳定轻烃产销量下降。

而据行业专业预测,随着冬季采暖季到来,下游供暖、电厂等相关企业将进行规模采购以便冬储保供,对煤炭市场需求形成支撑,这对于兖矿能源等上游企业来说,或将获得量价齐涨的利好。

二级市场方面,受益于业绩持续高涨,兖矿能源股价也持续走高,从东方财富网显示的数据来看,今年以来,兖矿能源股价累计涨幅达103.66%,其市值已达2281.35亿元,稳稳列于行业第一梯队。

值得一提的是,兖矿能源能够获得业绩、股市双丰收的局面,除了受煤炭价格深度影响外,也离不开自身在业务上的部署。据悉,作为一家深耕煤炭行业二十多年的大型国有企业,在倡导“碳中和”的新时代并没有囿于所处行业的转型压力,而是加快企业的智能高效转型,上马新项目,入局光伏、储能等领域,据兖矿能源称,其已成为一家以煤炭生产经营为基础,煤炭深加工和综合利用一体化的国际化大型能源企业。

当前,从企业规模来看,兖矿能源是华东地区最大的煤炭生产商和中国最大的煤炭出口企业之一,也澳大利亚主要的煤炭生产商,企业综合实力不容小觑。

参考资料:

1.兖矿能源前三季度净利润同比预增135%,证券日报,2022.10.20;

2.兖矿能源煤价高位七个季度赚433亿 派发红利445亿为股权融资35倍,长江商报,2022.10.21;

3.高煤价助推业绩高增 兖矿能源预计前三季度盈利271亿,每日经济新闻,2022.10.19;

4.海尔智家营收登顶,兖矿能源成盈利王,齐鲁晚报,2022.9.4.

查看评论(0)网友评论

发 表 登录|注册