“望岳财经”系列观察:

海泰新光业绩股价“双得意”,六成以上营收来自美国

综合/椰子

数据来源:东方财富网

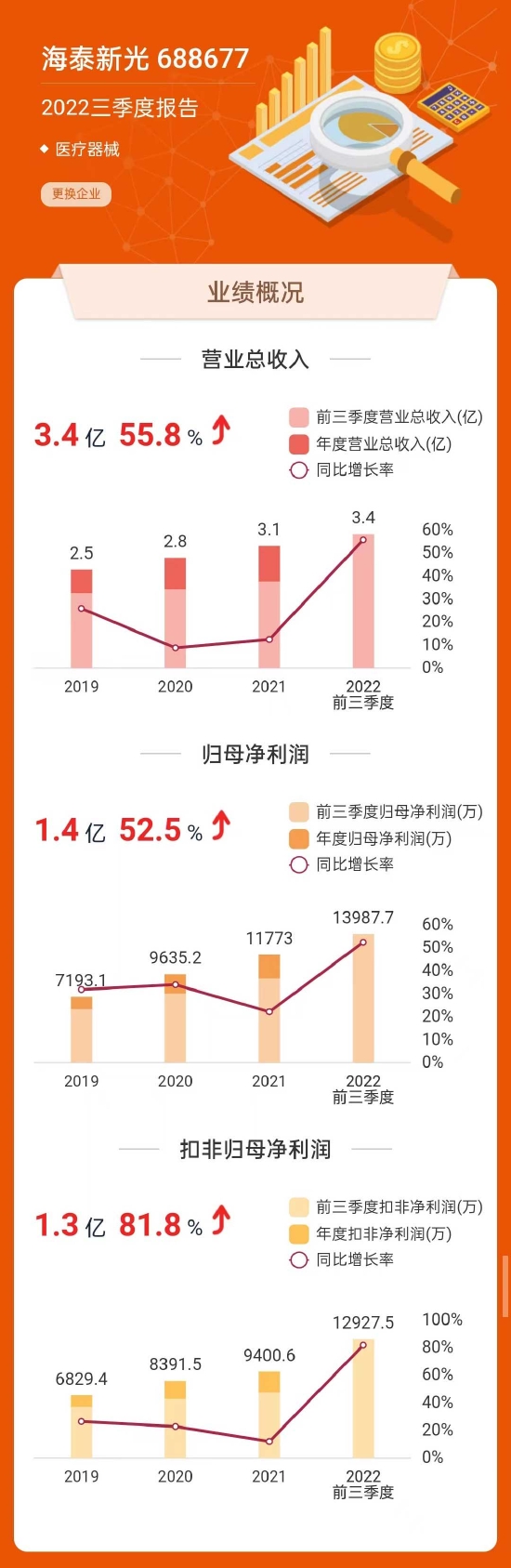

数据来源:东方财富网10月20日,海泰新光(688677.SH)发布2022年三季度报称,今年前三季度,公司实现营收3.40亿元,同比增长55.77%,实现归母净利润1.40亿元,同比增长52.51%,扣非净利润为1.29亿元,同比大增81.77%。基本每股收益1.61元,同比增长43.75%。

同期,海泰新光拥有总资产13.01亿元,同比增长10.05%,归属于上市公司股东的净资产为11.71亿元,同比增长7.38%。经营活动产生的现金流量净额为0.83亿元,同比增长6.90%。

整体业绩情况超出市场预期。

在财报中,海泰新光表示,营收增长的原因在于:第一,客户需求增加、产能持续释放,公司第三季度各业务模块销售规模在半年度基础上持续增长;第二,销售产品结构中,医用内窥镜器械产品销售占比增加;第三,美元汇率升值影响,外销收入同比增加600万余元。

对于净利润增长的原因,海泰新光表示,主要得益于企业整体盈利能力同比进一步提高。其中,海泰新光第三季度营业收入保持增长明显。

数据显示,今年三季度,海泰新光实现营收1.43亿元,同比增长73.88%;归母净利润0.60亿元,同比增长82.37%,创下单季度净利润新高。

受业绩利好及医疗器械板块再度拉升等影响,10月21日,海泰新光涨停,收于139.97元/股。

股价与业绩涨势均较为明显,海泰新光可谓“双喜临门”。

资料显示,海泰新光于2003年成立于山东青岛,是一家主要从事医用内窥镜器械和光学产品的研发、生产和销售的中外合资企业,2021年2月在生交所科创板上市。

当前,海泰新光营利主力产品为高清荧光内窥镜器械,其营收占公司总营收比例稳定在半数以上。

而内窥镜市场近年来在我国发展态势良好。有数据来显示,2016-2020年,我国医用内窥镜市场规模从152亿元增至231亿元,复合增速达11.1%,是全球同期的3倍有余。另据Frost & Sullivan预测,2020-2025年,中国医用内窥镜市场复合增速将达11.7%,2025年将突破400亿元大关。

有此利好加持,近年来海泰新光业绩持续向好。

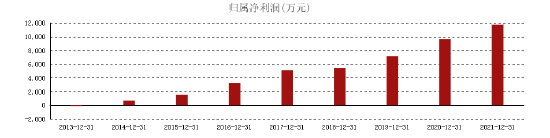

近十年来,海泰新光归母净利润持续增长(资料来源:东方财富网)

近十年来,海泰新光归母净利润持续增长(资料来源:东方财富网)此外,当前来看,海泰新光六成以上的营收来自美国,在国内仍有较大发展空间。

值得一提的是,除了市场需求相对旺盛,随着近期创新器械不纳入集采、医疗机构贴息贷款、医疗专项债政策等政策方面的出台和落地,对于整个医疗器械板块来说或将迎来一波持续拉升。

整体而言,政策叠加市场需求利好,海泰新光等医疗器械板块值得期待。

参考资料:

1.医疗器械业绩浪来袭 又一细分龙头交出靓丽答卷 行业有望迎接黄金窗口期,科创板日报,2022.10.21;

2.海泰新光2022年前三季度净利4亿同比增长52.51% 销售规模增长,挖贝网,2022.10.20.

查看评论(0)网友评论

发 表 登录|注册