按照傅先生签订的理财产品协议,6月16日他才能取出10万元及收益。

按照傅先生签订的理财产品协议,6月16日他才能取出10万元及收益。“我想用自己的亲身经历提醒广大老年人,投资理财产品的时候,手里一定得存点备用的钱。”28日,60多岁的傅先生告诉记者。前段时间,他的老伴忽然遭遇车祸,家中急需用钱,可傅先生手中的10万元积蓄都购买了银行的一款理财产品,没到期就提不出,这可让他犯了难。

文/片 本报见习记者 王晓莹 实习生 韩秋阳

市民反映>>

买了10万理财产品,遭遇车祸却取不出

在购买理财产品方面,傅先生也算是银行的老客户了,对这方面可能出现的问题和风险也有一定了解。之前,他一般都是在银行购买5万元的理财产品,手头也留5万元左右,以备不时之需,可去年12月初,某银行新推出了一款期限为180天的理财产品,预期年化收益率可达6%,这样的高收益让傅先生动了心。

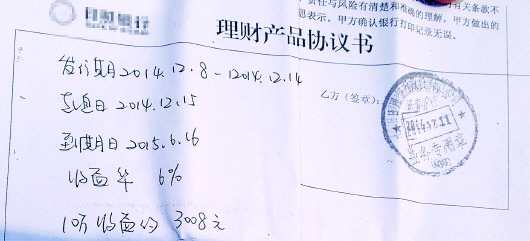

该项理财产品的起点至少10万元,因此,傅先生将其他各银行的散钱取出,一次性凑足了10万元,存入该银行。按照合同规定,从2014年12月15日起,到2015年6月16日止,傅先生将获得约3000元的收益。

买完理财产品后,傅先生手中的可动资金还有5000余元,但他并没有过分担心。“我当时觉得反正时间短,只有六个月,我们老两口没什么用大钱的地方,这段时间应该也不会有什么问题。”

天有不测风云,就在傅先生以为“应该没问题”的180天内,家里却忽然出了意外。近日,傅先生的老伴遭遇车祸,造成粉碎性骨折,需要65000元的住院押金,此时,傅先生才为自己当初的草率决定后悔不已。

“这事儿也怨不得别人,只能怨我,那会儿被钱冲昏了头脑,把10万元钱都拿去买理财产品了。现在期限才过去100多天,还得等近80天银行才能把钱和利息给我,这不是让人着急吗?”

傅先生到银行咨询,表示愿意放弃收益,只想马上把10万元取出。“只要再过80天,我就能拿到3000多元了,如果不是家里出了这样的事儿,谁不愿意继续把钱放在银行吃利息啊?可我实在没办法了,现在我宁肯放弃利息,只要银行能把那10万元给我就行。”

银行说法>>

理财产品有规定,情理规章难两全

对于傅先生的要求,该银行营业部负责人李女士也很为难。她表示,傅先生是一名老年投资者,因此,签订协议之前,工作人员向他解释过购买产品时需要注意的地方,傅先生当时也表示同意。“我们很同情傅先生的遭遇,但他希望提前取出资金的请求,恐怕是无法实现的。”

李女士介绍称,购买理财产品与存款不同,理财产品汇集起来的钱主要用于银行运营,处于冻结状态,用户无法随时取出。“毕竟10万元不是个小数目,作为分行来讲,我们也没有这么多可以周转的资金。因此,傅先生只能按照协议,等到180天到期后才能取款。”

取款不成,傅先生便提出,能否将该项理财产品转卖给其他客户,他愿意放弃以前的收益,只向购买客户收取10万元的本金。李女士表示,转让产品的行为既不符合银行的规章制度,也不受法律保护。“签订合同时,银行卡在傅先生名下,理财产品转让给其他客户后,银行也不能将银行卡划归到该用户名下,理财产品到期后,收益依然会打到傅先生的银行卡中。从其他客户角度来讲,这是有风险的,银行作为中间人,无法做出保证。”李女士解释称。

对于傅先生现在的困境,李女士表示,银行方面曾考虑过,能否向医院提供证明,将交押金的期限延缓至6月,等到理财产品到期后,银行必定准时还款,然而,傅先生认为,与医院交涉困难重重,不愿接受。