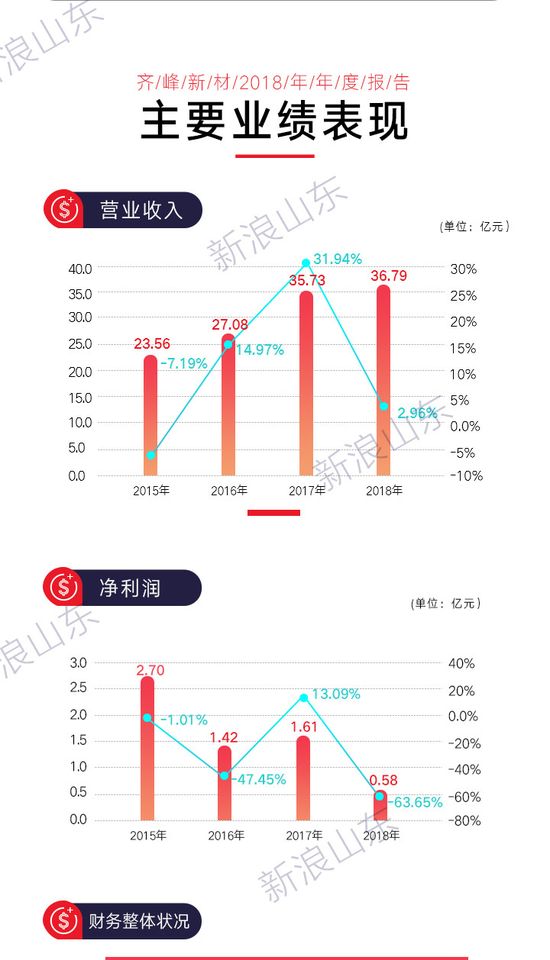

根据齐峰新材2018年年度报告,该公司实现营业收入36.79亿元,同比增长2.96%,造纸行业已披露年报个股的平均营业收入增长率为13.16%;归属于上市公司股东的净利润0.58亿元,同比下降63.65%,造纸行业已披露年报个股的平均净利润增长率为-3.15%;公司每股收益为0.12元,同比下降62.50%。

总体来说,偿债能力和现金流表现良好,获利能力削弱明显,净利润同比下降严重,运营能力有所削弱,存货变现能力进入停滞。

股票行情与去年同期相比略显低迷。

盈利不理想

数据显示,2018年齐峰新材的偿债能力和现金流均呈现出良好的态势,需要警惕的是该公司的盈利能力和偿债能力。

盈利能力方面,销售利润率极低,仅为1.59%,与同行业企业存在数十倍的差距,并且同比下降64.69%。

销售毛利率也是如此,仅为11.29%,同比下降22.35%。尤其与山东造纸板块四大巨头晨鸣纸业、太阳纸业、博汇纸业和华泰股份相比,获利能力略显低下,四者销售毛利率分别为31.27%、23.45%、16.04%、14.74%。

究其原因,主要是成本较高,成本占收入的比例达到了88.72%,同比上升3.80%,并且常年居高不下,维持在85%左右。

偿债能力方面,应警惕数额巨大的短期借款,该数额为5.14亿元,同比下降9.19%。

另外,投资者回报也有下降趋势,净资产收益率ROE为1.72%,同比下降63.48%;总资产回报率为1.80%,同比下降62.11%。

高端之路

齐峰新材属于造纸及纸制品业,公司主营高档装饰纸,拥有装饰原纸、表层耐磨纸和无纺壁纸原纸三大系列数百个花色品种。

山东是造纸板块重要阵地,根据中商产业研究院数据显示,2017年造纸行业A股上市公司净利润排名中,前十位有五名是山东企业,齐峰新材就包含其中。其他四企以综合纸、浆型业务居多。

因为受到电子传媒发展对于传统新闻纸行业的影响,倒逼传统造纸企业必须进行转型。在此方面,齐峰新材就具有前瞻眼光。

齐峰新材是目前我国装饰原纸行业少数掌握高档装饰原纸生产技术的龙头企业,坚持提质增效向“高端”发展。

2018年,公司以市场为导向,抓高端客户引领产品创新,并且先后推出了数码打印装饰原纸、ADO、镭射纸等多个高科技含量的新产品,在满足高端市场需要的同时,为公司探向前列也铺平了道路。

公司产品立足国内,着眼世界,产品远销30多个国家、地区,将“高端化”和“全球化”贯彻到底。

“品质提升年”

据年报显示,当前经济形势严峻,在转换成重视内需及品质的新增长模式过程中,原料成本大幅提高等多重不利因素给公司经营造成巨大压力,环保政策的日趋严格也给市场需求带来影响。

目前,公司拥有20条国际一流水平的生产线,产能42.3万吨。有装饰原纸、表层耐磨纸、无纺布壁纸原纸三大系列600多个花色品种,在世界同行业中名列第一。

2019年是公司的“品质提升年”。公司对于品质的追求从未动摇。

该公司将继续在智能制造、节能降耗、结构升级、产品创新上下大功夫,推动企业在实现高质量发展上不断取得新进展,不断提高产品质量及品牌形象。

迈向高端的路程并不崎岖,但却坎坷。目前看来,没有良好运营能力和获利能力的加持,若想完成“持续产出”高端产品的伟大理想,齐峰新材的路还很长。

表现落后

截至发稿2019年5月7日10时41分,全国造纸印刷42家公司中,齐峰新材总体表现落后。

从总市值来看,齐峰新材总市值为26.81亿元,在全国位列33位,行业均值为62.35亿元。

从流通市值来看,齐峰新材为23.05亿元,行业均值46.8亿元,同样为第27位。

从市盈率来看,行业均值为63.8,中位值为32.49,齐峰新材为70.34。

从营业收入来看,行业均值45.59亿元,齐峰新材以35.72亿元列12位。

公司简介:

齐峰新材料股份有限公司始建于1976年,是以装饰新材料为主业的特种纸生产企业,2010年12月在深交所A股上市。公司现有员工2000余人。目前,公司拥有院士工作站、博士后科研工作站、山东省企业技术中心、山东省装饰原纸工程技术研究中心和20条国际一流水平的特种纸新材料生产线,拥有209项国家专利。

下期解读公司:胜利管道

根据胜利管道2018年年度报告显示,该公司实现营业额9.13亿元,同比下降57.65%;毛利为2.05亿元,同比增长78.26%;公司每股收益为-0.02元,同比上升78.46%。

数读|刘磊 分析|刘磊

制图|胡甜丽 编辑|星辰 审校|拾冷

数据来源|同花顺、平安证券、东方财富、万得股票、中商产业研究院

新浪山东综合整理