近日,济南的王先生向记者爆料,租房三个月莫名背上了一笔贷款,自己三个月的租房款,被中介签成一年的“房租贷”。

王先生告诉记者,自己在今年6月的时候找到了一家中介,表示想短租3个月的房子。

在签署租房合同的时候,中介要求王先生签一年的合同,并口头承诺任何时间想退房的话可以提前告知,房子也可以退。

然而,当王先生在第3个月向中介提出退房时,中介却不同意,要求王先生找到下家才行。

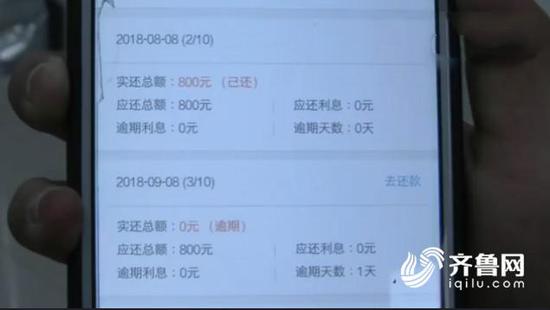

王先生觉得其中有猫腻,于是仔细查看了房租的代扣软件,直到这时他才发现房租是个分期贷款,“在我不知情的情况下,中介私自给我做了贷款”。

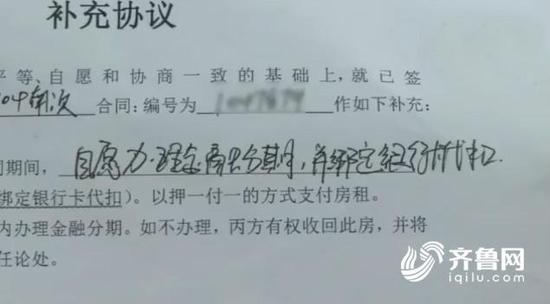

王先生表示,自己在和中介签署合同的时候大意了,没有仔细查看合同,原来在合同中还有一份补充协议。

在补充协议中,“自愿办理金融分期,并绑定银行卡代扣”的条款赫然在列。

在补充协议中,“自愿办理金融分期,并绑定银行卡代扣”的条款赫然在列。“关注公众号,然后绑定银行卡,以后每个月的房租可以通过软件代扣”,一直以来,王先生认为的代扣房租软件事实上是一个“房租贷”的分期还款业务。

面对自己的遭遇,王先生分析:“中介不希望自己手下的房子有空房期,他们也是承接的房东的房子,通过签长期的‘房租贷’,他们把房子绑定到了租客的身上,这也是不太合理的。”

经过协商,中介答应退房。可由于贷款并没有到期,所以中介要求因贷款而产生的利息由王先生来承担。

从火热到谨慎,舆论漩涡中的“房租贷”还好吗?

所谓“房租贷”,是指租户在租房时,中介所提供的一种金融服务,即租客与第三方金融机构签署一至两年的贷款协议,金融机构将贷款打到租赁企业的账户上,而租客通过按月还贷款来抵房租。

在房租上涨的背景下,许多租户在缴纳长期房租时,资金一时难以筹齐,而“房租贷”这种看似经济实惠的交租方式,却隐藏着诸多风险。

有租客表示,自己在毫不知情之下,通过银行卡绑定了一个APP,看似是在APP上交房租,其实是使用了网络贷款。

有媒体分析,一方面,“租金贷”模式隐蔽性强,存在租户不知情的情况下承担了贷款资金被服务商挪用的风险,少数服务商及其高管可能涉嫌职务侵占、挪用资金、诈骗等多种违法违规行为。另一方面,一旦长租公寓中介服务商资金链断裂、倒闭或恶意跑路,租客将损失押金和预缴的租金,且房东未收到的租金损失将由房东本人或者租客承担。同时,租客仍需继续向贷款机构支付贷款本息。租客已支付租金而房东却收不到租金,租客要求继续租住而房东要求租客退房,双方对是否继续履行租赁合同极易产生纠纷。

据了解,8月中下旬起,多数金融机构针对租客的房租分期业务都处于停滞状态,包括北京银行、平安银行、京东金融等金融机构已暂停或收缩了相关业务,一些国有银行虽然仍在推进,但对该业务的审核已更加严格。

同时,租金贷”的问题引起了多地监管部门的关注。

北京市相关监管部门对违规使用“租金贷”的举报调查取证,一旦查实,将从重处罚,联合惩戒;深圳互联网金融协会下发了《关于防范“长租公寓”业态涉互联网金融的风险提示》,呼吁互联网金融平台加强授信资质审核和风险管理,严禁与违法违规从事长租公寓业务的中介服务商开展类似“租金贷”业务合作,不得以不实宣传误导金融消费者接受与其风险认知不相符合的服务;杭州市要求对住房租赁企业开展租金贷等金融产品使用等情况进行专项检查;上海市也要求对上海代理经租企业的经营模式、行为规范、融资业务等情况开展集中专项检查。

编后:面对如今日趋火热的租房市场,各种形式的租房协议也五花八门,乱花渐欲迷人眼,提醒租客租房的时候寻找正规的租房中介,认真查看租房合同,小心合同障眼法,不要被千奇百怪的“文字游戏”钻了空子,根据可接受的风险程度选择与自身条件相符合的服务。

租房套路深,别被猪油蒙了心。