山东华鲁恒升化工股份有限公司(以下简称“华鲁恒升”)的业绩走势终究没有维持“恒升”。

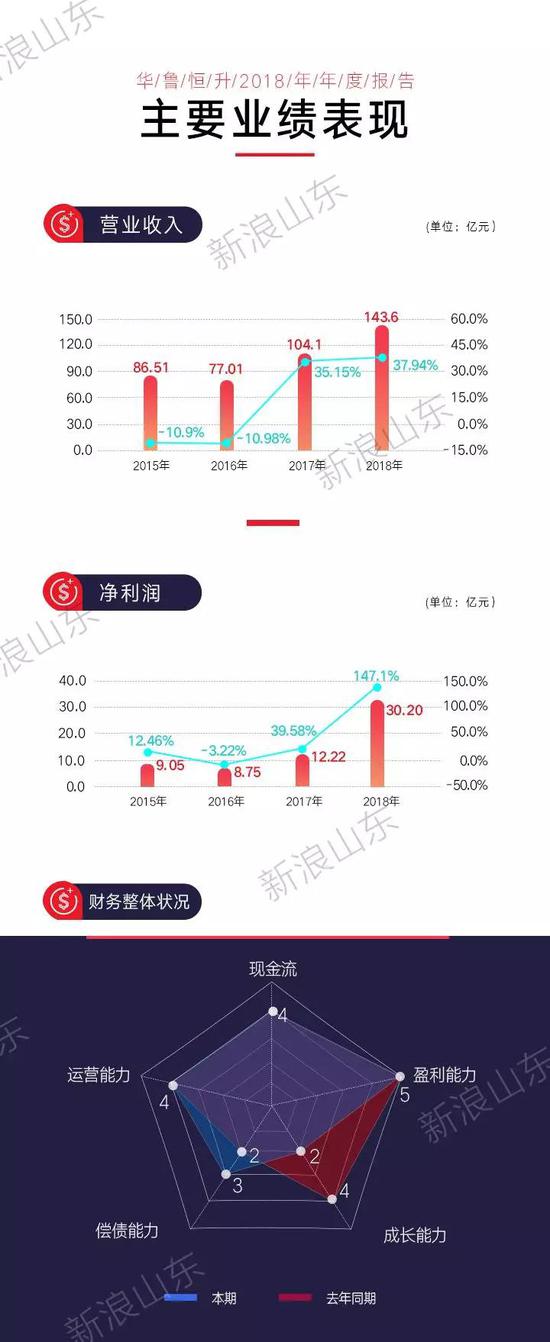

华鲁恒升2018 年报显示,公司2018 年实现营收 143.6 亿元,同比增长 37.94%;实现归母净利润 30.20 亿元,同比增长 147.1%。2018年,华鲁恒升虽然营收和利润均双增,但是从单季度来看,从去年第四季度起,其利润出现下滑,今年以来也低于预期。

2018年,华鲁恒升多次大规模投产也受到一些饱受质疑。与此同时,公司所属的整个化工行业不仅经济形势不确定,市场产能也面临过剩的压力。在此环境下,华鲁恒升也把提质增效作为目标。

利润增速放缓

华鲁恒升2018 年报显示,公司2018 年实现营收 143.6 亿元,同比增长 37.94%;实现归母净利润 30.20 亿元,同比增长 147.1%,营收和利润都实现了双增,但是这种态势并未延续到2019年第一季度。事实上,早在2018第四季度,公司净利润就有所下滑,去年第四季度实现净利润 4.85 亿元,环比下降达 43.3%。

财报显示,2019年第一季度,华鲁恒升营业收入35.43亿元,同比增长3.03%;归属于上市公司股东的净利润6. 42亿元,同比减少12.51%。不仅营业收入增长放缓,净利润下降幅度更是超过10%。

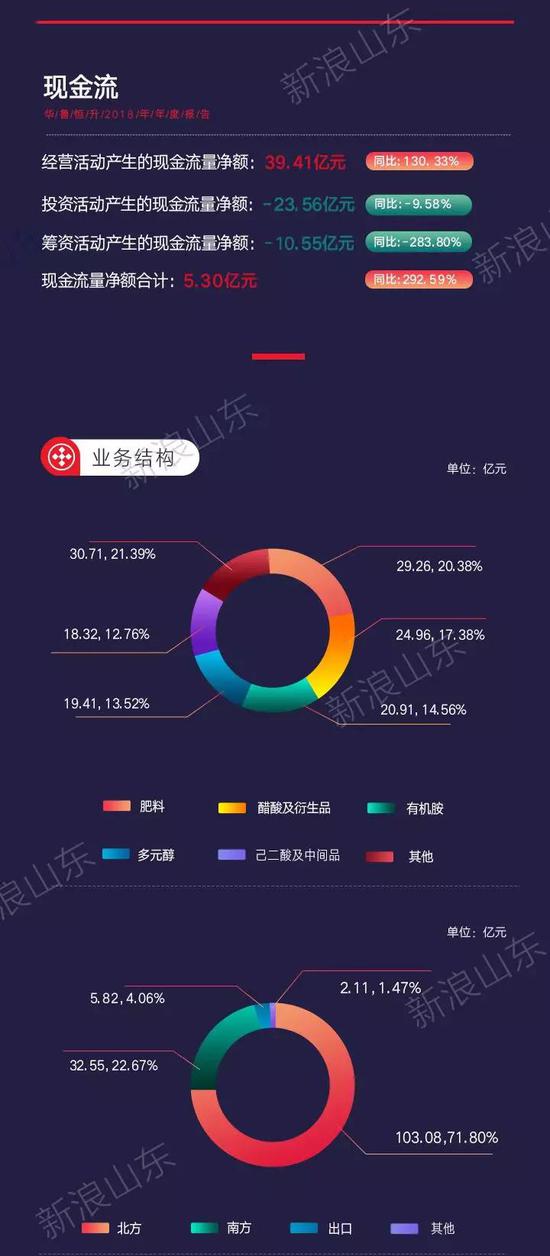

华鲁恒升属于化学原料和化学制品制造业,其主要业务是肥料、醋酸及衍生品等。2018年,华鲁恒升主营产品肥料、醋酸及衍生品、有机胺、多元醇、己二酸及中间品收入分别为29.26亿元、24.96亿元、20.91亿元、19.41亿元、18.32亿元。其中,收入占比最大的为肥料,占比达到20.38%。

值得注意的是,华鲁恒升化肥业务属于氮肥行业,主导产品为尿素,主要用于农业生产和工业加工。山东省化肥工业协会数据显示,2018 年,山东省氮肥企业共计生产尿素 708 万吨,同比增长 5.31%,华鲁恒升产品占 22%左右。

目前看来,随着国家相关政策的推进实施以及经营环境的变化,行业集中度将进一步提高,“马太效应”凸显,行业逐渐两级分化。对于华鲁恒升来说,只有不断提升盈利能力,才能避免出现被淘汰的局面。

斥资投产受质疑

2018年10月,华鲁恒升公告称,公司50万吨/年乙二醇项目生产装置打通流程,达到70%负荷稳定运行,生产出优等品,进入试生产阶段。

据悉,该项目由华鲁恒升作为投资主体进行建设,项目可研概算总投资26.74亿元,建设期为24个月。项目达产后,可年产50万吨乙二醇,预计将提高盈利能力,因此,该项目也受到投资者的广泛关注。

2019年4月,在与投资者交流活动中,对于该项目,华鲁恒升管理层表示,项目经过去年10月到现在的运行,经历了今年以来产品价格15%-20%的变化,在石油路线的乙二醇基本无法盈利的情况下,该项目仍能保持良好的盈利能力,基本认定该项目成功,可以保持比较好的长期优势和盈利能力。

今年以来,华鲁恒升又计划投资 49.8 亿元建设酰胺及尼龙新材料项目(30 万吨 / 年),项目建设资金由公司自有资金和银行贷款解决,建设期为 30 个月。

虽然华鲁恒升预计,项目建成后,预计年均实现营业收入 56.13 亿元,利润总额 4.46 亿元,不仅利于拓展华鲁恒升的产业链,也可以优化其产品结构,并且促进盈利能力提升等,可谓“一本多利”。

可华鲁恒升多次大规模投产依然饱受质疑。斥资扩大产能也存在一些隐患,一方面将导致利润用来投资生产线,进而影响股东收益;另一方面,大量贷款也加重了企业的偿债负担,容易造成资金紧张的局面。

未来提质增效

2018年,受供给侧结构性改革、安全环保等因素持续影响,华鲁恒升主营的氮肥开工水平并不高,市场面临供应收缩,供需格局维持紧平衡状态,氮肥行业整体效益出现好转。但由于一方面农业需求有所下降、资源约束出现增长,另一方面国外竞争压力不断增加,这些内外环境变动都在一定程度上影响了氮肥行业,整个行业还需要应对很多挑战。

从化工行业整体来看,整个行业也面临不仅着经济形势变动因素较多、市场产能有所过剩,同时资源与环境约束压力随之加大、能源价格不稳定等方面的压力。而包括后期面临的市场形势,以及当前宏观经济,依然存在下行压力,化工行业存在的产能过剩局面没有发生改变,加剧了未来市场的不确定性。

面对严峻的市场形势,华鲁恒升方面表示,不管市场如何,华鲁恒升主要以市场为导向,注重提质增效。

根据公司规划,2019 年,华鲁恒升将集中力量,推进精己二酸品质提升、酰胺及尼龙新材料项目(30 万吨/年)的建设。未来几年,华鲁恒升将根据经济形势及企业发展战略,确定后期的项目投入。

此外,华鲁恒升还将继续统筹存量优化和增量升级,一方面注重内部挖潜,盘活存量资产,提高资源利用率;一方面注重产业升级,以新建项目为载体,实施新旧动能转换,推进高质量发展。

表现位于上游

截至2019年4月30日17时38分,全国256家化工化纤公司中,华鲁恒升总体表现位于上游位置。

从总市值来看,华鲁恒升总市值为244.97亿元,在全国位列第12位,行业均值为83.28亿元。

从流通市值来看,华鲁恒升为243.58亿元,行业均值59.88亿元,为第8位。

从营业收入来看,行业均值59.42亿元,华鲁恒升以144.61亿元列24位。

从市盈率来看,行业均值为38.02,中位值为28.3,华鲁恒升为8.37。

公司链接:

华鲁恒升是一个多业联产的新型煤化工企业,成立于2000年4月,2002年6月在上海证券交易所上市。华鲁恒升主要业务包括化工产品及化学肥料的生产、销售,发电及供热业务。主要产品有肥料、醋酸及衍生品、有机胺、己二酸及中间品、多元醇等。华鲁恒升也是国内重要的基础化工原料制造商和全球最大的DMF供应商。

明日预告

根据兖州煤业A股2018年年报,公司2018年营收1630.1亿元,同比增长7.79%;归属于上市公司股东的净利润79.09亿元,同比增长16.81%;归属于上市公司股东的扣除非经常性损益的净利润84.91亿元,同比增长47.36%。

数读|刘磊 分析|葛晓璇

制图|李彤辉 编辑|星辰 审校|拾冷

数据来源|同花顺、平安证券、东方财富、万得股票

新浪山东综合整理

更多精彩内容,请搜索关注微信号sina_shandong,在这里,看见山东。

查看评论(0)网友评论

发 表 登录|注册