一桩并购产生的病发症已初露端倪。

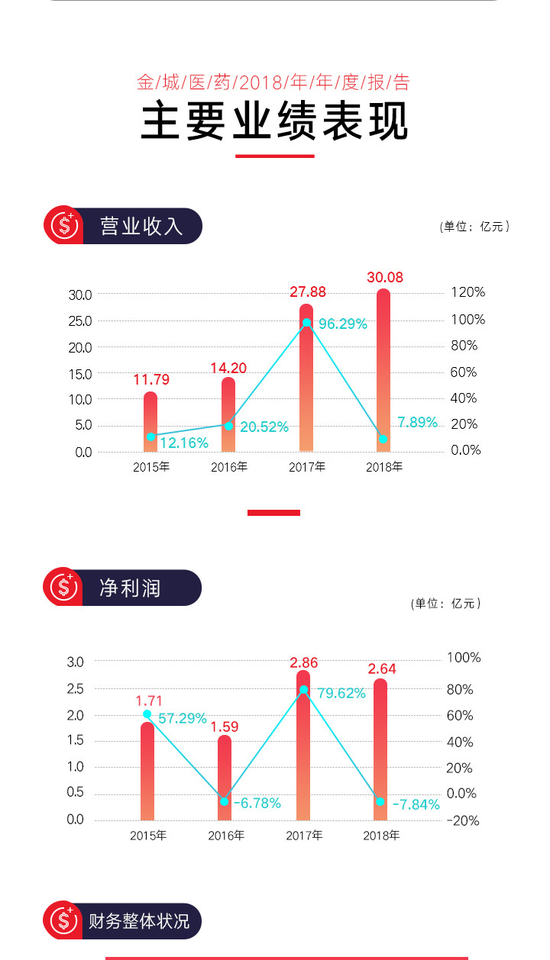

金城医药2018年年报显示,其营业收入30.08亿元,同比增长7.89%;归属于上市公司股东的净利润2.64亿元,同比下降7.84%。基本每股收益0.67元。

由此可以看出,公司2018年不仅营业收入放缓,净利润也在下跌,而这正是由于并购金城泰尔所致。

数据显示,2018年度金城泰尔盈利水平未达预期,根据金城医药初步测算,对因并购金城泰尔形成的商誉计提减值准备1.21亿元。

值得一提的是,未来的金城医药成长潜力让人担忧。

2018年公司净利润同比增长率为-7.84%,相较于2017年更是同比下滑109.85%,营业收入同比增长率为7.89%,相较于2017年同比下滑91.81%。

金城医药目前也未给投资者一个买入的理由。

2018年净资产收益率6.7%,与2017年相比,同比下降37.96%,总资产回报率为7.43%,同比下降23.48%。

一般言之,优秀的公司,股东权益回报率应当长期稳定在一个较高的水平上,这个水平,最低的门槛是8%。

显然,金城医药并不是投资者主要考虑对象。

实际上,金城医药的上市之路也并非坦途,无论频出的公司负面新闻是否属实,都让投资者对这家上市公司心存疑虑。

2018年公司的市盈率处在大于20倍的水平,投资回拨率之低、投资价值偏弱的事实,不言自明。

2018年公司每股收益也给予其“不佳”的投资环境以佐证。

根据2018年公司年报,金城医药基本每股收益为0.67元,同比下滑12.99%,2019年一季度公司基本每股收益也仅有0.25元。

与此同时,2018年公司的运营能力也难以“恭维”。

应收账款周转天数为91.41天,同比增长20.42%,存货周转天数为64.74天,同比增长63.03%。

销售费用增长幅度更是明显,2018年金城医药销售费用为4.49亿元,相较于2017年,同比增长幅度为84.02%,上述数据意味着,2018年公司的运营能力被削弱。

并且,公司还应进一步规避债务风险。

2018年公司的资产负债率为22.67%,同比增幅为15.08%,长期借款为1.62亿元,同比增幅为1057.14%,短期借款为3.37亿元,同比增幅为30.12%。

2019年一季度,金城医药的营业收入也没有创造一个良好的开端。

数据显示,2019年一季度公司的营业收入为6.34亿元,同比下降23.34%。

公司链接:

山东金城医药集团股份有限公司(简称“金城医药”,股票代码:300233)成立于2004年,国家高新技术企业、创业板上市企业。目前,公司拥有北京金城方略医药科技有限公司、北京金城泰尔制药有限公司(原金城朗依制药有限公司)、上海金城药业有限公司、广东金城金素制药有限公司、山东金城医药化工有限公司、山东金城生物药业有限公司、意大利海宝露有限责任公司等多家参控股公司。

数读|刘磊 分析|吴浩

制图|胡甜丽 编辑|星辰 审校|拾冷

数据来源|同花顺、平安证券、东方财富、万得股票

新浪山东综合整理

更多精彩内容,请搜索关注微信号sina_shandong,在这里,看见山东。

查看评论(0)网友评论

发 表 登录|注册