6月19日,歌尔股份有限公司(以下简称“歌尔股份”)发布公告称,全资子公司香港歌尔与MACOM Technology、MACOM Cayman、MACOM HK签署了《股权购买终止协议》,终止了本次9亿元收购项目。

MACOM Technology是一家优质的半导体供应商。歌尔股份表示终止收购主要是受到市场环境影响,歌尔进军无线通信射频芯片及模组市场的计划将暂时停滞。

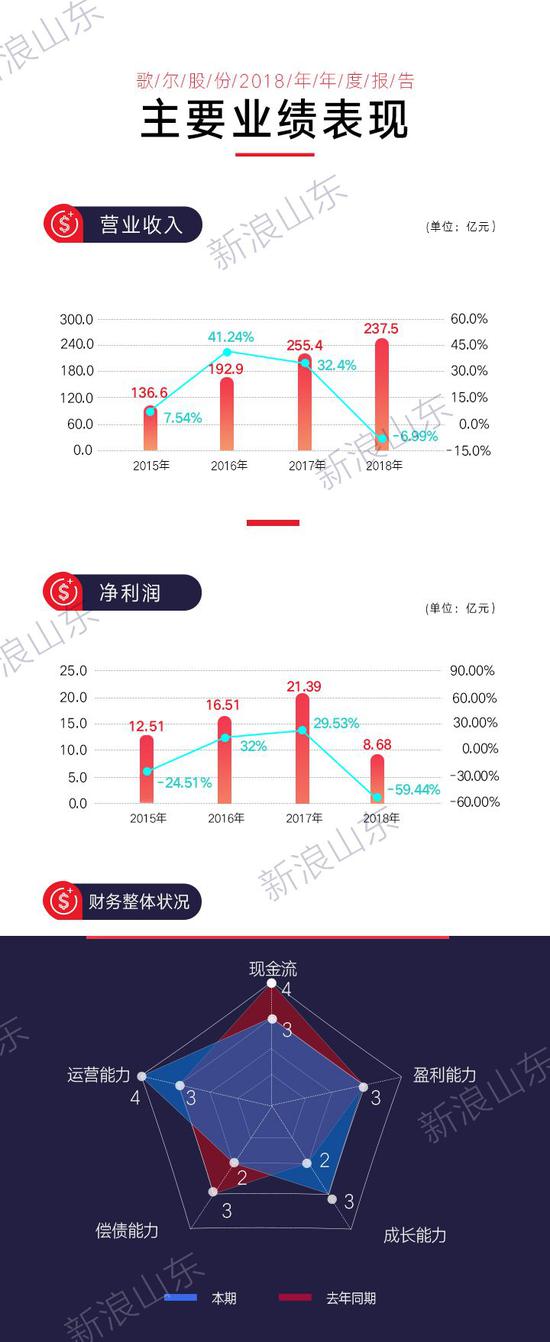

根据歌尔股份发布的2018年年度报告,该公司实现营业收入237.5亿元,同比下降6.99%;归属于上市公司股东的净利润8.68亿元,同比下降59.44%;公司每股收益为0.27元,同比下降60.29%。

2019年一季度业绩有反弹之势,实现营业收入57.05亿元,同比增长41.02%。歌尔方表示,上半年公司智能无线耳机和智能穿戴业务发展顺利,直接利润贡献有效提升。

总体来说,运营能力表现良好,成长性削弱,净利润腰斩,现金流不充足,企业存在财务风险。

成长弹性不足

数据显示,2018年歌尔股份的运营能力呈现出良好的态势,需要注意的是该公司的成长能力和现金流。

从成长能力来看,公司自2015年起业绩一路攀升,至2017年达到高峰,然而好景不长,2018年迎来的是净利润和营收双双下降,并且净利润同比增长率为-59.44%,较2017年下降了301.29%,营业收入同比增长率为-6.99%,较2017年下降了121.57%。

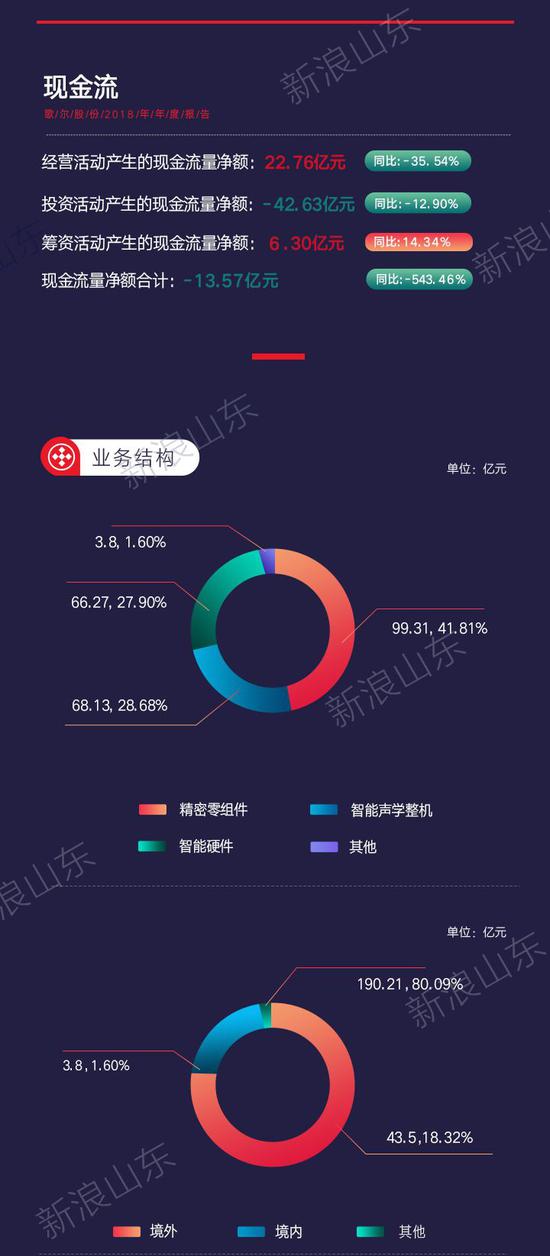

现金流通常意味着企业生存的底限与保障,歌尔股份业绩下滑的同时,现金流承压严重,2018年经营活动产生的现金流量净额为22.76亿元,同比下降35.54%;投资活动产生的现金流量净额为-42.63亿元,同比下降12.90%,投资现金流入不敷出;筹资活动产生的现金流量净额为6.30亿元,同比上浮14.34%。

报告期内,公司销售费用、管理费用、研发费用和财务费用合计32.6亿元,同比增长4.56%。

优化产能,驱动创新

歌尔股份属于计算机、通信和其他电子设备制造业,是中国电声行业龙头企业。企业制造智能穿戴、虚拟现实/增强现实、智能音频等产品,也作为供应商提供传感器、微型麦克风等零组件和解决方案,应用于智能手机、平板电脑、可穿戴设备及智能家居等领域。

精密零组件、智能声学整机、智能硬件业务分别占比41.81%、28.68%、27.90%。

作为全球布局的科技创新型企业,歌尔已在美国、日本、韩国、丹麦、台湾等地分别设立了研发中心,产品主销境外,占比80.09%。

值得一提的是,在产品换代速度不断加快的背景下,企业需要应对规模扩张和边际效应的双重压力,严控成本和加大研发投入是维持企业生命力的不二法门。

实际上,强大的研发实力可以一直以来是歌尔股份的代名词,是企业驱动创新的不竭动力。

公司注重在全球范围内笼络声、光、电、无线通讯、精密制造等多学科领域中的优秀人才,与国内外高校达成合作。2018年,公司共申请专利3725项,其中发明专利2006项,获得发明专利授权514项。截至2018年底,公司累计申请专利15660项,发明专利申请量6818项。

智能领域的“增长极”

“智能时代”已然来临,需求端的作用被放大,倒逼供应量空前激增,加快前进步伐。

但是,细分领域内部并不如表面这样繁荣,例如出货量下降的智能手机行业、处于调整期的虚拟现实市场,增长势头略微停滞。根据中国信息通信研究院数据,2018年国内手机市场总体出货量4.14亿部,同比下降15.6%,4G手机市场日趋饱和。

与此同时,随着“5G”时代的到来,以折叠屏幕、曲面屏幕等为代表的新型智能手机形态涌现,继网络功能之后,智能手机即将成为人工智能的载体,倒逼制造商不断研发新品种。未来,新型声学、光学等配件市场潜力还将不断被挖掘。

加之,在智能电子产品消费领域日益繁荣的今天,先进电子制造企业可谓层出不穷,其规模以上企业数量增长情况在信息相关制造业中一枝独秀。

另外,中国电子产业由垂直结构转变成水平结构,生产链日益精细,中国变身制造大国。不仅如此,中国还是电子产品消费大国,优质的电子产品制造商都将苗头对准中国,企图在行业高速成长期分得一杯羹。

对直接对接消费者端口的品牌商而言,当前消费价格两极分化,品牌作用凸显。既有小米品牌为代表的“低价优质派”,也有苹果品牌为代表的“高端品质派”。

而作为供应商的角色,在5G手机时代、4K电视时代等划时代意义的大背景下,人工智能、虚拟/增强现实等先进科技只被催促“野蛮生长”。

值得一提的是,歌尔股份在年报中披露战略方向,未来将牢牢把握消费电子行业中新的人机交互智能硬件产业的新机遇,利用全球优质客户资源,积极拓展虚拟/增强现实、智能穿戴、智能音频、人工智能等领域,以期其成长为新的业务增长点。

总体来看,智能电子行业竞争激烈不言而喻,在2018年净利润腰斩的形势下,企业业绩承压,想要凭借智能技术异军突起,并非易事。

表现位于中上游

截至2019年6月3日9时39分,全国电子设备347家公司中,歌尔股份总体表现位于中上游。

从总市值来看,歌尔股份总市值为256.69亿元,在全国位列34位,行业均值为113.9亿元。

从流通市值来看,歌尔股份为218.77亿元,行业均值79.68亿元,为第31位。

从市盈率来看,行业均值为-184.49,中位值为33.88,歌尔股份为28.93。

从营业收入来看,行业均值65.61亿元,歌尔股份以254.1亿元列18位。

公司链接:

歌尔股份有限公司成立于2001年6月,2008年5月在深交所上市,主要从事微型声学模组、传感器、微显示光机模组等精密零组件,虚拟现实/增强现实、智能穿戴、智能音响、机器人/无人机等智能硬件的研发、制造和销售,目前已在多个领域建立了全球领先的综合竞争力。秉持一站式服务为客户创造更大价值的理念,歌尔深耕产业价值链上下游,已与消费电子领域的国际一流客户达成稳定、紧密、长期的战略合作关系。

下周预告:日照港

根据日照港2018年年度报告,该公司实现营业收入51.30亿元,同比增长6.78%;归属于上市公司股东的净利润6.44亿元,同比增长74.69%;公司每股收益为0.21元,同比上升75.00%。

数读|刘磊 分析|刘磊

制图|李彤辉 编辑|星辰 审校|拾冷

数据来源|同花顺、平安证券、东方财富、万得股票

新浪山东综合整理

更多精彩内容,请搜索关注微信号sina_shandong,在这里,看见山东。

查看评论(0)网友评论

发 表 登录|注册