新浪财经讯 今年以来,A股多家养猪大户纷纷大手笔筹钱扩产,而养鸡大户也对资本市场跃跃欲试。全产业链养鸡企业山东凤祥日前顺利通过港交所聆讯,将于7月中旬在港交所挂牌上市。

财务数据显示,2019年山东凤祥业绩亮眼,营业收入同比增长22.8%至39.3亿元,归母净利润为8.38亿元,对比去年同期大涨496.6%。然而受疫情影响需求疲软,且叠加2020年上半年鸡肉产能释放,鸡肉价格回落,山东凤祥今年能否延续去年全年的业绩高增态势仍需打个问号,另外公司偏高的债务水平也始终是生产经营过程中的隐忧。

非洲猪瘟刺激鸡肉消费量价齐升 山东凤祥去年业绩亮眼

招股书显示,山东凤祥业务包括整个家禽产业价值链,包括饲料生产、养鸡、屠宰加工、禽肉制品的分销及销售,2019年中国白羽肉鸡生产行业相对分散,就产量而言前五大生产商占市场份额的19.9%,山东凤祥2019年生产白羽肉鸡约1.62亿只,排名第二,占市场份额的3.1%。

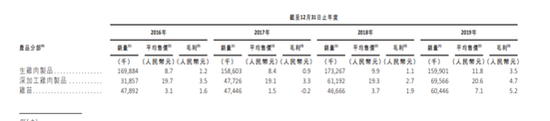

从产品结构来看,2019年山东凤祥生鸡肉制品营收为18.9亿元,占比达48.1%,为第一大营收来源,其次是深加工鸡肉制品,占比为36.5%,鸡苗的营收占比为10.9%。

来源:招股说明书

来源:公司官网

白羽肉鸡及鸡肉制品行业受若干周期性因素影响,包括禽流感、非洲猪瘟、猪肉消费量及猪肉价格水平等。在2018年8月非洲猪瘟爆发引发的蛋白质来源替代效应的推动下,2018年和2019年鸡肉的产量和消费量大幅增长,带动养鸡企业的业绩飙升。

财务数据显示,2017年-2019年,山东凤祥的营业收入分别为24.38亿元、32亿元、39.3亿元,2017年增速仅为3.49%,2018年和2019年增速分别达31.24%和22.8%,连续两年维持两位数增速;净利润分别为0.38亿元、1.4亿元、8.38亿元,2018年净利润同比增长2.74倍,2019年增速更是达496.6%。

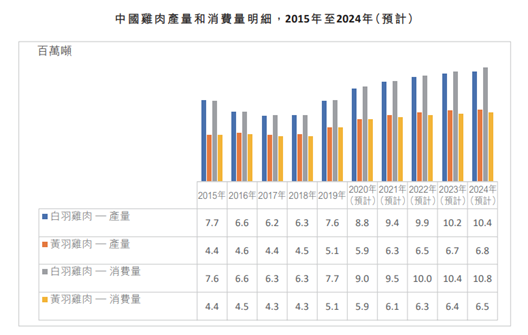

弗若斯特沙利文数据显示,2019年白羽鸡肉和黄羽鸡肉的消费量分别为770万吨和510万吨,均为2015年-2019年五年内最高。

来源:招股说明书

从价格来看,山东凤祥披露其生鸡肉制品的平均售价由2016年8.7元/千克上升至2019年11.8元/千克,深加工鸡肉制品由2016年19.7元/千克小幅上升至2019年20.6元/千克,鸡苗由2016年3.1元/只上升至2019年7.1元/只。公司在招股书中解释称,生鸡肉制品的平均售价上涨约19.2%主要系2018年8月爆发非洲猪瘟导致对鸡肉的消费需求增加以弥补急剧下降的猪肉消费,相比而言,深加工鸡肉制品的平均售价保持相对稳定。

来源:招股说明书

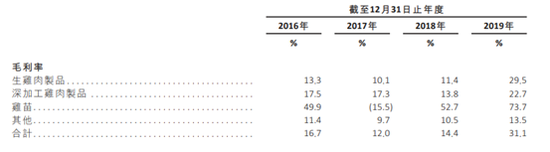

毛利率方面,生鸡肉制品作为山东凤祥营收占比第一的业务,因直接受到非洲猪瘟引发的替代品效应冲击,毛利率增幅最为明显,直接由2018年的11.4%上升至2019年的29.5%,相对来说,深加工鸡肉制品的毛利率虽然也近乎翻倍,但略逊于生鸡肉制品,2018年和2019年的毛利率分别为13.8%和22.7%。

疫情等因素叠加下 净利增速或将不及去年同期

然而,高景气的态势未能一直延续,2020年新冠疫情爆发、二季度以来猪肉价格走低,鸡肉对猪肉的替代效应随之减弱,多种因素叠加之下,白羽肉鸡行情惨淡,供需两侧都尽显疲态。

供应端,养鸡企业在2019年新增的产能逐步释放,有分析称,鸡肉的生产周期相对较短,去年猪肉价格大涨,家禽行业进入黄金期,鸡肉的消费量和存栏量快速增长,丰厚的利润刺激了肉鸡生产的增长;需求端,2月在新冠疫情的影响下餐饮行业处于停工状态,消费量较大的学校也迟迟未开学,加上生猪产能持续恢复,二季度以来猪肉价格波动走低,鸡肉对其的替代效应也随之减弱,因此整体需求相对疲软。

供需两弱的情况下,2020年上半年鸡肉价格明显下滑。

来源:wind、方正证券研究所

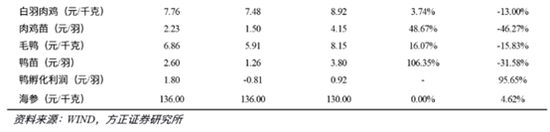

wind数据显示,2020年6月当期白羽肉鸡的价格为7.76元/千克,去年同期为8.92元/千克,同比下滑13%,环比微增3.74%,白羽肉鸡的价格由4月初的9.51元/公斤一路下跌,跌幅达18.4%,其中最低的时候跌至7.47元/公斤;肉鸡苗的价格为2.23元/羽,去年同期为4.15元/羽,同比下滑46.27%。

方正农业在最新研报中称,行业总体来看鸡价偏弱。短期看,需求较多的学校类团餐消费尚未待修复即面临暑假来临,消费持续保持平淡,各环节的盈利水平处于比较脆弱的阶段。

虽然山东凤祥在招股书中并未披露2020年的具体业绩,但是对标A股公司的竞争对手圣农发展、湘佳股份等,依然可以推测,因为鸡肉价格和鸡苗价格的下跌,公司2020年上半年很难维持2019年全年的净利高增速,且二季度情况将逊于一季度。

招股书中称,截至2020年4月30日,山东凤祥对比去年同期收入有所增加,主要系白羽鸡肉制品销量对比去年同期有所增加,毛利率和净利率则对比去年同期有所下降,主要系鸡苗的平均售价降低,使得鸡苗的毛利率下降。

从数据来看,近期公司营收占比最高的生鸡肉制品的价格下滑较为明显,截至2020年4月30日止4个月,生鸡肉制品平均售价为11.7元/千克,2020年5月价格下滑至9.8元/千克,而2019年全年生鸡肉平均售价为11.8元/千克;营收占比第二的深加工鸡肉制品价格维持相对稳定,截至4月30日止4个月和5月的价格分别为每千克22元和每千克21.6元,去年全年深加工鸡肉制品平均售价为20.6元。山东凤祥提到,2020年5月白羽鸡肉制品所得收入略少于2020年4月。

和山东凤祥业务最为相似的A股上市公司圣农发展,一季报营业收入为29.86亿元,对比去年同期微降3.19%,2019年一季报营业收入为30.84亿元,增速为31.17%,归母净利润为7.01亿元,对比去年同期增长7.34%,2019年一季报归母净利润为6.53亿元,同比增长414.14%,对比可见2020年一季度净利增速由4倍有余滑落至个位数。

和山东凤祥类似,圣农发展的业务也主要分为生鸡肉和深加工肉制品两部分。根据圣农发展4月和5月的销售简报来看,2020年4月圣农发展实现销售收入11.99亿元,同比增长3.17%,环比减少2.59%;5月销售收入11.64亿元,同比减少4.87%,环比减少2.93%。

山东凤祥的另一小块业务——鸡苗板块的价格也在二季度一路下跌,数据显示,鸡苗价格由4月初的4.27元/羽下跌至当前的2.43元/羽,下跌幅度43.1%。招股书中山东凤祥提及,截至2020年4月30日,鸡苗的平均售价为3.6元,对比去年同期下降51.2%,5月鸡苗价格继续降低。有分析称,鸡苗价格暴跌主要系蛋鸡养殖持续亏损,养殖单位对后市信心不足,养殖企业补栏积极性下降,鸡苗需求减弱,鸡苗市场供大于求的矛盾逐渐凸显,导致鸡苗价格承压下滑。

债务高企 财务费用拖累净利润

另外,山东凤祥还有一个不可忽视的问题——债务水平偏高。

资料显示,2017年-2019年公司的资产负债率分别为64.48%、63.61%、48.91%,资本负债比率分别为127.9%、104.2%、60.4%,流动比率分别为0.54倍、0.61倍和0.94倍。

且山东凤祥的债务以短期债务为主,偿债压力较大——截至2019年12月31日,公司账面现金及现金等价物为5.63亿元,短期借贷及长期借贷当期到期部分为12.66亿元,其他流动负债、长期借贷、其他非流动负债分别为2.73亿元、1.01亿元、2.08亿元。

因为高昂的债务压力拖累,公司的财务费用一直偏高。

2017年-2019年山东凤祥的财务费用分别为0.74亿元、0.97亿元、0.89亿元,在毛利较高的年份高昂的财务费用对公司利润的挤压并不算明显,但当毛利率下行,财务费用便会明显成为公司利润的拖累。2017年山东凤祥的净利润为0.38亿元,低于当期财务费用0.74亿元。

相比较而言,和山东凤祥业务类似的圣农发展、湘佳股份资产负债率明显偏低。2017年-2019年,圣农发展的资产负债率分别为50.45%、44.78%、30.9%,湘佳股份的资产负债率分别为51.21%、45.18%、37.45%,二者均明显低于山东凤祥。(文/上市公司研究院 vicky)