全国乘用车市场信息联席会(以下简称“乘联会”)官方微信公众号8日公布的数据显示,2019年2月份,全国广义乘用车零售销量119.3万辆,同比降低18.5%。今年前两月,全国广义乘用车零售销量累计达337.79万辆。

图1/3

图1/3

图片来自乘联会官方微信

新能源汽车销量强劲

数据显示,2月份,狭义乘用车零售销量达116.9万台,同比下降19.0%,环比下降45.9%;广义乘用车零售销量119.3万辆,同比下降18.5%,环比下降45.4%。

乘联会表示,2019年春节前旺销期短,节后休眠期长,综合导致1-2月累计增速偏低。由于2018年1-2月零售累计增速4.6%,高于年度增速11个百分点,是春节因素的大年;而2019年是春节因素的小年,2月春节当周几乎没销量,虽然节后3周销量都较2018年同期高增长,但单月和累计仍是1-2月的开局呈现历年的增速最低位。

与整体汽车销量下降形成对比的,是新能源汽车销量继续保持强势。

数据显示,2月新能源销量5.08万台,同比增长74.4%;1-2月累计批发新能源车14.3万台,累计增量8万台,批发累计增长133.8%。2月A级电动车占比纯电动的53.0%,实现更高质量的增长。

图2/3

图2/3

图片来自乘联会官方微信

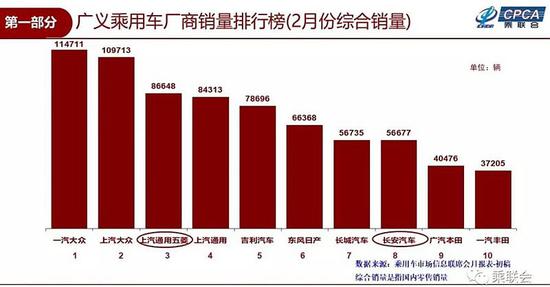

具体到车企,2月广义乘用车厂商销量排行TOP 10榜单中,一汽大众、上汽大众和上汽通用仍位居前三,销量分别为11.1万辆、10.9万辆、0.97万辆。

3月或仍不温不火

展望3月,乘联会表示,目前政策预期导致的观望心态不太明显,但购车积极性不高,因此3月车市仍可能不温不火。

图3/3

图3/3

资料图 中新经纬摄

整体来看,3月有21个工作日,较去年同期持平,但也属于产销小月。由于今年2月的生产偏低和渠道库存谨慎调整,目前新车推出也因国六而谨慎放慢的情况下,预计3月的补库特征将不明显,3月产销增长应相对较稳,实现行业的一季度低开走势。

乘联会方面表示,一年之计在于春,春节后3月购车更偏重于生产资料型需求,但随着人口结构变化和新零售的推进,县乡市场和个体工商业的车辆需求偏弱,车市增长的亮点不是很强。

同时,乘联会认为,部分企业开展的汽车下乡活动很好的拉动声势,但实惠力度和补贴效果远不如地方政府的名义令人心动。再者,随着原定年初广州、深圳国六的延期,市场库存风险大幅降低,但临近预期的7月部分地区国六切换时间较短,春季经销商进货积极性不高。

不过,乘联会分析称,中国机动车驾驶员人数近几年快速增长,从2014年的3.2亿人增加到2018年的4.09亿人,其中汽车驾驶员从2014年的2.46亿人,增加到2018年的3.69亿人,增长速度相对较快。但中国人口基数庞大,目前还有10亿人没有驾照。因此中国汽车驾驶员人数还有大幅增长的潜力,这也为汽车市场的增长带来巨大的人口红利基础。

此外,目前中国私家车保有量在1.89亿台,占全国小客车的保有量2.01亿台的94%,相对全国汽车驾驶员3.69亿人的渗透占比为51%,未来仍有提升潜力。(中新经纬APP)

责任编辑:曲欣萍