女大学生“裸贷”风波引发人们对监管平台的争论,然而,事件背后折射出的现代年轻女性的消费观,更值得关注。

大众网综合“在蚂蚁借呗上借个二三千元钱,买不了太多东西啊。”济南不少年轻女性和在校大学生发出了这样的感慨,她们摒弃上一代谨慎的消费方式,正热切地拥抱提前消费。

借8000元去旅行一年了还没还上

1992年出生的张小雨(化名),毕业一年,如今她的支付宝中还欠着8000元钱。

“今天刷信用卡新买的,好看吗?”昨日,在微信上,张小雨发给了朋友一件新的大衣照片。刚参加工作,张小雨要代表公司到北京出差,为了衣着体面,她在商场买下了一件1200元的大衣。而张小雨支付宝里欠着的8000元,是毕业旅行的时候通过支付宝“蚂蚁借呗”借出的现金。

“别的同学都出去玩了,这是一种纪念,我也不想错过。”张小雨说,她是独生子女,家境小康。不过,父母每月给的2000元生活费根本就不够花,毕业旅行不好再开口问父母要钱,就用支付宝借了钱去的。

张小雨盘算着,等到一毕业参加工作,这笔钱很快就会还上。毕业后,一直没有找到合适的工作,并且她之后二度考研,更没有能力把毕业旅行的钱还上。考研再次失败后,张小雨找了一份文职,每月工资3000多元,依然“入不敷出”:“也没觉得买什么东西,就是衣服、吃的、化妆品之类,但是花钱月月光。”

瞒着家长借贷微整最后还是爹妈买单

参加工作一年的孙宁,出生于1993年,她支付宝里欠的1万元,最近由父母帮她还上。

大学一毕业,孙宁就参加了工作,每月收入2000元—3000元,远远不够她花的。她家境不错,上学期间每月的生活费在5000元左右。参加工作了,孙宁不想再问家里要钱,但每月的生活标准没有降低,反而更高了。

“公司里的一些姐姐,用的都是名牌,我不想让别人看不起。”和公司里的姐姐们逛街,她们买迪奥、纪梵希、阿玛尼的化妆品,孙宁也会跟着买上。当然,买几支口红并不会导致孙宁支付宝欠款这么多,她真正欠款的原因,是决定做微整形。“我小腿挺细的,大腿太粗,穿裙子太难看了。”在多方咨询下,孙宁到整形医院打了瘦腿针,花了近1万元。“父母不会同意我做这件事,更不会让我花这笔钱。”于是,孙宁瞒着父母,在支付宝借了1万元。

对于支付宝里的欠款,孙宁说微整后的几个月她每天早上一睁眼就想到这件事,但是她的工资根本就不够日常花的,更别说还款了。“我最后还是跟爸妈说了这件事,让他们帮着还了。”

90后透支消费是常态虚荣消费占很大部分

你们会透支消费吗?昨日,在记者的采访中,90后的年轻女性多表示,她们都使用过透支消费。

“在支付宝中借个二三千元钱,根本就不多啊,买不了多少东西就没了。”这些年轻女孩表示,她们每月的收入在3000元—5000元之间,挣钱赶不上花钱是常态。借钱的途径,主要包括支付宝蚂蚁“借呗”、信用卡、京东“白条”、苏宁“任性付”等。借钱的额度,从2000元—10000元不等。多是通过分期的方式来还款。

借钱“买买买”的品类中,包括电子产品、运动潮牌、香水、彩妆、面膜、旅行、租房、买宠物等。

“虚荣消费占了很大部分,特别是刚参加工作,不能太掉价。”1994年出生的李亦然说,虽然也有人会借钱买名牌包、做微整形等奢侈消费,不过不占多数,更多的年轻女性是买一些价格在500元—1000元的物品,但是积少成多,每个月算下来也是不小的开支。

在记者的调查中,对于还不上钱一事,多数人给出的答案是:“没办法了就跟父母要。”

向各个线上平台“借钱”,会产生相应的手续费。其中,支付宝的“借呗”贷款分年息和日息,提前还钱使用的是日息(0.045%)的算法,12月分期还款采用的是年息的算法;京东白条:每月手续费0.5%至1%。京东白条的用户在购物时可以选择最长30天延期付款,或者3至12个月分期付款两种不同方式。后者按照每期0.5%利率来计算,到期未还款,违约金是每日0.03%;苏宁任性付:手续费0.498%,最长五年。传统银行信用卡透支一般手续费为0.9%-8.4%

经典案例

“恶意透支”越套越牢

小李2014年来到珠海打工,在工友的推荐下办理了一张银行信用卡,刚开始信用额度是5000元。今年初,银行提升信用额度至2万元。3个月后,小李向银行提升临时信用额度至3.9万元。他透支这笔钱和朋友做生意,最终血本无归。由于没有按时还款,他欠下银行5.1万元。为了偿还信用卡欠款,小李向网上金融公司借钱,累计下来又欠了3万多元的债务。为了偿还债务,借无可借的小李通过身边的朋友以“十分息”再借了2万元的“高利贷”。到目前,小李已经累计欠下10多万元的债务。

小李的母亲吴女士告诉记者,她和丈夫离婚之后,一直在佛山打工。儿子小李也一直在外面打工,母子很少在一起生活。11月21日,儿子去佛山找她,她才知道儿子欠了这么多债,向她求助。因为儿子拆东墙补西墙,又借了“高利贷”,天天被催债。

“他现在身无分文,又没有工作,我在佛山打工每月也只有三四千元收入。现在利滚利,一个月利息都不止3000元,这笔债怎么还得清……”吴女士说,银行方面已多次催促儿子还款,并表示已涉嫌恶意透支,近期向公安机关报案。

如果信用卡持卡人欠款总额超1万元,并经发卡银行两次催收后超过3个月仍不归还,就会被提起刑事诉讼。“恶意透支”是指持卡人以非法占有为目的,超过规定限额或者规定期限透支,并经发卡银行两次催收后超过3个月仍不归还的行为。《刑法》相关条文规定,“恶意透支”是属于信用卡诈骗的犯罪行为,可构成信用卡诈骗罪。

近几年来,因欠债不还被发卡银行告到法院的“卡奴”不在少数。一旦被银行认定为“恶意透支”,将会被列入失信人名单,持卡人今后买房贷款、供车、坐飞机、出入境等都会受到影响。 (据《阳江日报》)

调查说话

网购让90后负债大军崛起

在网络支付、网络借贷极端便利的带动下,新崛起一批月光族,甚至是透支消费的负债大军。

记者访问一位生活在杭州的90后,虽仍为在校研究生,但屈指一算,每月包含家里提供、学校补贴、实习工资共5000元的零用钱,她可以全部花光,且她的消费模式绝大多数是通过支付宝。

月光还不是最可怕的,2014年阿里巴巴推出一种具信用卡功能“花呗”,京东商城也推出“校园白条”,它们的重要功能就是可预支消费。

这位受访的杭州研究生举例,据蚂蚁金服旗下的第三方征信平台“芝麻信用”测算,她每个月拥有6000元预支额度,每笔消费可选择下月还款、或分更多期还款,而她每月大约会预支1000元额度。“有时候花钱变成一种无感行为。”

她说,支付宝现在还有一个功能让她迟迟不敢开通,即可以“借贷取现(类似现金卡功能)”,“对于没有节制的人来说,这会非常可怕。”

市场上还有提供类似服务的互联网网贷公司,而校园是业务范围的重中之重。

近八成大学生透支消费“普遍”

深陷校园贷,信用卡过度透支……近年来,大学生消费和信贷方面的事件层出不穷。归根到底,是很多大学生并未树立健康合理的消费观念。

日前,一项针对2000名大学生的问卷调查显示,55.3%的受访大学生每月生活费为1000~2000元,在3000元以上的占4.6%。

生活费不够时大学生会怎么办?调查显示,29.3%的受访大学生会透支信用卡,14.3%的受访大学生会进行网贷。

77.8%的受访大学生称透支消费普遍,其中回答“非常普遍”和“比较普遍”的受访者分别占20.2%和57.6%。

大学生为什么会超前消费?调查显示,超前消费观影响(63.7%)被受访者认为是最大原因,其次是攀比心虚荣心作祟(62.0%),其他还包括网贷太容易(49.8%)、信用卡太多(38.7%)、生活费不够(28.1%)、父母不限制消费(20.9%)等。

88.8%的受访大学生有消费计划,不过有详细计划的人仅占23.1%。会记账的受访大学生仅占31.8%,60.3%的受访大学生表示自己虽然不会记账,但是心里有数,7.9%的受访大学生完全不知道自己每月花了多少钱。

88.5%的受访者认为大学生亟须树立正确消费观。要学会量入为出、节制消费欲望、学会理财,这是对自己行为负责的表现,是真正的独立。

网友吐槽

借贷这东西一次就可能回不了头

@久不见:这些女孩太年轻,不知道所得到的一切,早已暗中标好了价格。

@柔柔:觉得借贷的东西,用了一次就再也回不了头了。

@雨燕:“女孩得在现在的年纪打扮漂亮些,不然老了给谁看?”——都是被这些毒鸡汤害的。

@一颗栗子:之前喜欢买东西买牌子,后来发现自己负担得起的更舒心,但我会通过自己的努力去赚取想要的东西。

@叶藏:幸亏我上学的时候没有这么多借贷平台,否则肯定被追债。

济南高校校园贷款调查 女大学生裸条到底裸了啥

近期,10G裸条的流出再次将校园贷推上舆论的风口浪尖,10G文件中很多是女大学生裸露身体手持身份证借款的视频和不雅照,引发全民热议。高校提到“校园贷”已然风声鹤唳,显然,大学校园已经成为“裸贷”的重灾区。济南校园贷大环境如何,直击放款方“套路”,听高校辅导员剖析成因,学生的最直白的评价。

自杀学生遗言:“别给我收尸,太丢人”

2016年3月,河南某高校的一名在校大学生,用自己身份以及冒用同学的身份,从不同的校园金融平台获得无抵押信用贷款高达数十万元,当无力偿还时跳楼自杀。结束自己生命之前他给父母发了一条短信:“爸,妈,我跳了,别给我收尸,太丢人。爸,妈,来世做牛做马报答你们。”

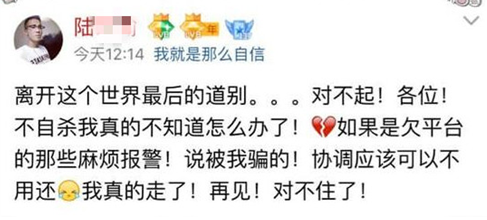

2016年10月上旬,广西南宁的大学生小陆以做生意为名,向同学借款160多万元,却因赌博有90万元无力偿还,最终选择自杀。同样,他也留下遗书,其中有一句话:“对不起!各位!不自杀我真的不知道怎么办了。”可见小陆已经被逼的走投无路。

这两个只是走入公众视野的惨案,还有其他的吗?不得而知。

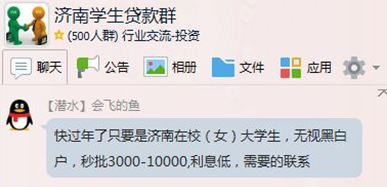

济南学生贷款QQ群:“大学生裸条价格低到你满意 ”

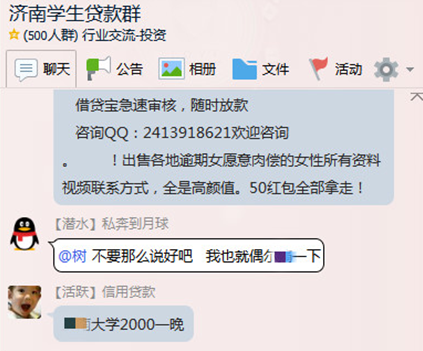

12月7日10:00,记者通过QQ搜索学生贷群,立马出现近200个包含关键字的各地学生贷款群。群里成员最多的有859个,少则20多个。济南本地一个叫做“济南学生贷款群”的群聊,人数多达429人;群标签为“大学生、投资、学生贷、活跃、美女多、80/90/95后”;群的地标为济南市济南第九职业中等专业学校(南校区);群公告为“群内成员相互监督,发现发布虚假广告骗钱的立马举报,以免很多人上当。”

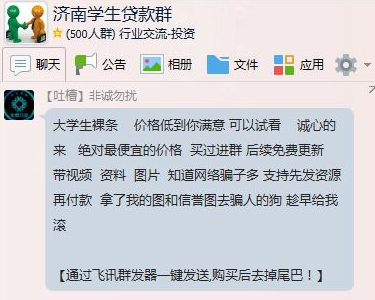

记者尝试加入该群,验证消息发过去不到1分钟,管理员便同意进群。进群的一瞬间,各种贷款信息扑面而来。13:00,群内消息已经多达230多条,没有聊天,几乎全是广告信息;甚至有人在群内低价售卖大学生裸条相关资料。20:30左右,群里开始出现一些比较露骨的聊天。以下为群内的部分广告及聊天内容。

资料图 图片来源网络

资料图 图片来源网络1、“大学生裸条 价格低到你满意 可以试看 诚信的来绝对便宜的价格 买过进群后续免费更新带视频 资料 图片 ”

2、“济南地区一手私贷,无论大几、无论本专科、无论负债多少、无论黑白户,来了就能借到钱!”

3、“无抵押,无裸条,用款无忧!”

4、“山东户口,在济南上学的男女大学生,男女夜场,缺钱的找我,当天拿钱利息8分”

5、“大学生贷款,急用钱,无需面签,无需上传证件,只要是国家统招生专科本科在校生都可以”

6、“这个群我看了几天,基本马上快要成援交平台了”

7、“实在不行。咱们XX群里的女生也行啊。”

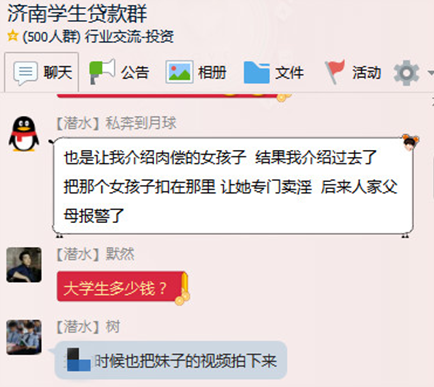

8、“也是让我介绍肉偿的女孩子 结果我介绍过去了把那个女孩子扣在那里 让她专门卖淫 后来人家父母报警了”

放款人直言:“长的越漂亮,贷的数额越高。”

记者通过QQ群小窗分别与“骑着毛驴上高速”、“AaF”、“你能近我身呐”三人进行聊天。对方先询问了记者的是否为学生,如果是则需要提供学生证、身份证和学信网的资料;之后会问是否有别的贷款记录、是否有负债,要借多少钱。三个人分别提到了以下几种借款方式“美容贷”“分期贷”“今借到”“雷锋小贷”,其中一人直言“美容贷”就是“长的越漂亮,贷的数额越高”。

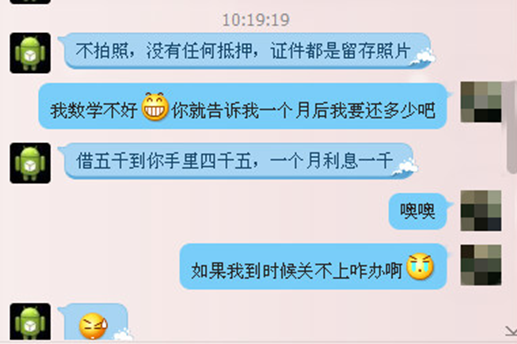

记者假装借款金额为5000元,借款期限为1月。电话中,“骑着毛驴上高速”说:“借五千到你手里四千五,一个月利息一千,逾期一天逾期金为借款额的10%。”记者算了一下,也就是每天500元,倒吸一口凉气,与高利贷相比有过之而无不及。“你能近我身呐”给记者的建议是:“信用良好,可以走美容贷,就是通过小的整形医院放款,连本金都不需要还,过去拍几张照片就行了,我们有内部人员操作。”记者暗想,天下真的有免费的午餐?之后其又用老乡的身份套近乎,甚至拿亲身经历来劝说没有任何伤害。

如何才能拿到钱?“骑着毛驴上高速”回答:“我们过去面签就是给你送钱,但是需要你写一个《借款条》,一个《收款条》,填一份《家庭信息登记表》,包括父母姓名、联系电话,家庭住址,三个好友的信息,QQ号和微信号。”

记者询问“骑着毛驴上高速”和“你能近我身呐”是否可以从网上查到公司信息,两人均表示“网上查不到,公司是我们自己的”。

高校学生说:“存侥幸心理,可能能还上”

在驻济高校的走访中,随机采访的女学生表示对恶性的校园贷款表示非常不理解。二十几个学生中没有人支持这种行为,提到“裸借”,山师的一位学生说:“想不开吧,再怎么说还有同学、朋友、父母呢,不知道那些人是怎么想的。”

“是不是她们存在侥幸心理,觉得可能能还上”,另外一个学生说。记者问,如果真是被逼到没办法的会不会选择校园贷,有人直接说:“除非有毛病吧,否则不会!”山东财经大学的一个男生说:“通过这种方式借钱,一个字,傻!两个字,真傻!”

高校辅导员说:“校园开放式,学生贷款隐蔽性,防范难度大。”

“学校确实是有这种情况发生,像我们学院人数少还发现了三四个,有个花了10多万,后来家人给还上的”,驻济高校的一位辅导员说。据她总结,学生之所以贷款主要有三种情况,第一,创业需要钱;第二,消费,满足物质需求和虚荣心;还有一种很奇怪的现象就是讨好异性。

为何学校会成为“裸贷”的重灾区?该辅导员这样说:“首先,校园是开放式的,各种信息无空不入,加上学生的判断能力差,很容易走进误区。第二,学生贷款具有隐蔽性,就算他们贷了也不会告诉身边的人,一旦被发现已经到了很严重的地步,前期防范不好做。”2016年初,她们学院组织学生对自习室关于贷款的宣传页统一搜集,厚度竟有一尺高;不光如此,甚至有人直接将信息写在黑板上。

“目前,我们能做的就是宣传危害,比如给学生发群消息、开班会等,像宣传电信诈骗那样去普及,但没有成形的文件和法律去约束”,该辅导员说的时候明显有些无奈。

试问无良放款方:“如果有一天你的孩子深陷裸贷泥淖,你做何感想?”

合情合理的校园贷没人反对,也没人会阻止。但只要危害到社会,触碰到道德底线,触犯了法律,那就应该被舆论监督,被法律制裁。利益驱动下的放款方请拷问下自己的良知,如果有一天你自己的孩子深陷“裸贷”泥淖你做何感想?风华正茂的大学生,你一旦陷入利滚利的恶性校园贷款,置自己于何处,置父母于何处,置学校老师于何处?

(稿件统筹:高娜 来源:都市女报 济南电视台

更多精彩内容,请搜索关注微信号sina_shandong,在这里,看见山东。

查看评论(1)网友评论

发 表 登录|注册