作者:新浪金融研究院

文/佳萌

一条短信通知,让不少兴业银行持卡人忧心忡忡。

近日,多位投诉人对新浪金融曝光台称,4月27日收到兴业银行短信通知“已与招联消金签订委托代收协议,银行将依照协议约定进行自动扣款”,但本人对此协议并不知情。也有投诉人表示,自己并没使用过招联金融APP。

这是怎么一回事?“委托代收协议”到底是什么?新浪金融曝光台对此展开了调查。

兴业银行持卡人“被”签订代收协议

近日,投诉人小王(化名)向新浪金融曝光台投诉称,自己从未注册过招联金融APP,却于4月27日收到了兴业银行“签订委托代收业务协议”的短信通知。

图源:投诉人提供

该短信通知显示,小王的兴业银行账户已与招联消金签订委托代收业务协议,银行将依照该协议约定,根据指定的用途、周期或条件、期限、金额对银行卡进行自动扣款。

在没有使用过、下载过以及注册过招联金融的情况下,自己什么时候同意了代收协议?小王十分疑惑。为了搞清楚情况,小王分别致电了兴业银行与招联金融。

兴业银行客服称,小王之前或许有办理过贷款业务,让小王去咨询招联金融。而招联金融的客服则表示:“这边也并不是很清楚,因为后台并没有查到您的绑卡信息”。

双方客服均没有给出令人信服的答复,小王对新浪金融曝光台表示,“也不知道这个协议会不会造成卡内资金损失”。

据了解,小王所遇到的事情并不是个例。自4月27日以来,黑猫投诉平台上已有多条对兴业银行、招联金融的投诉。投诉人质疑兴业银行未经本人同意,私自签订代收款协议。不少网友自发组建探讨群,寻求维权方法。

图源:黑猫投诉

另一位投诉人小林讲述,自己仅是注册过招联金融APP,并没有进行其他操作,却也收到了短信通知。

之后,小林联系了兴业银行,得到的答案是“按照规定统一代发短信”。而招联金融的客服则表示,兴业银行为响应央行系统升级,群发了此类短信;如不需要,可以注销招联金融的账户。

图由小林提供(左:招联金融注册信息右:兴业银行短信)

小林表示“因为本身没有使用过招联金融app的印象,所以对莫名签订协议很疑惑,而且两方也没有给出很好的反馈与解决方案” 。因担心账户内资金安全,小林注销了招联金融的账户。

还有一位投诉人刘先生称,自己曾于2019年4月在招联金融APP申请过贷款,并于12月还清了相关贷款。时隔1年后,也于今年7月24日收到了该短信通知。刘先生因担心“会不会乱扣款”,立即注销了招联金融账户。但注销后,刘先生没有收到任何解除协议的短信通知,于是打算注销兴业银行卡。

兴业银行、招联金融客服像在“踢皮球”

“未经本人同意知悉的情况下签订协议,难道不应该给个说法吗”,多位用户对新浪金融曝光台表示,兴业银行、招联金融对投诉的处理并不积极,目前仍没有给出一个官方说法,感觉像在“踢皮球”。

针对上述情况,新浪金融曝光台分别联系了兴业银行与招联金融。

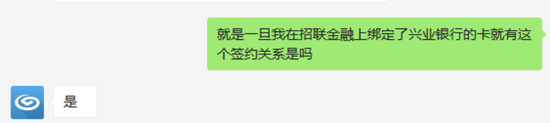

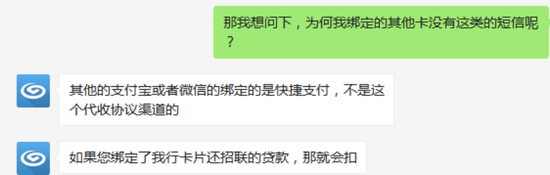

兴业银行客服回复称,一旦在招联金融APP上绑定了兴业银行卡,就会出现委托代收协议的签约关系。

当咨询到为何其他银行没有类似短信通知时,客服称其他银行卡并不是该代收协议渠道。

最后,兴业银行客服留下了招联金融的客服电话,并表示“有疑义,可拨打95786客服热线查询核实”。

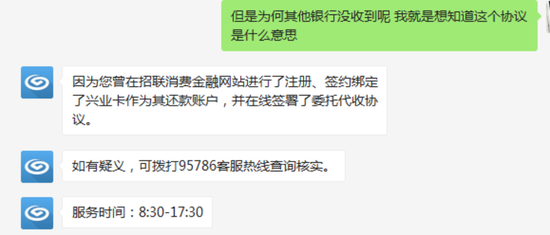

随后,新浪金融曝光台又致电招联金融客服热线。客服称,若用户收到这条短信,是因为之前在招联金融发生过业务关系,比如注册过账户或办理过贷款,并且绑定过兴业银行的银行卡。

客服还表示,兴业银行下发这条短信是因为“近期该银行需要按照人民银行的要求进行系统升级,只是作为业务通知,并不会产生任何费用。但若之前曾在招联金融有过贷款,就会自动发生扣款行为”。

在问及“为何别家银行卡没有此类短信”时,招联金融回应称,“我们只知道兴业银行近期在按照人民银行要求升级系统,别家银行我们暂时还没有收到相关通知。”

对此,业内人士分析称,若是单纯的曾在招联金融APP绑定过银行卡并签署过该类协议,收到此类短信很正常,但针对于从来没有注册过招联金融APP或从未在该APP上办理过业务的用户,还收到同样的短信,可能是银行系统在发送信息时选择了不应该发送的客群。

“虽然客服称不会造成任何资金损失,但这种情况对消费者造成的心里恐慌还是很大的”,该业内人士也表示,银行的服务质量与消费者满意度息息相关,若总是出现此类失误,客户的体验度会大打折扣。金融客户也是金融消费者,同样享有知情权、自主选择权和公平交易权,如果消费者的这些合法权利,因为“霸王条款”、“消费陷阱”或其它方式受到侵害,银行和其他机构之间“踢皮球”、“避重就轻”则是错上加错。

未获付款人授权便签订代收协议?

为规范代收业务,2020年10月26日,央行官网发布《中国人民银行关于规范代收业务的通知(银发〔2020〕248号)》(以下简称《通知》),界定了代收业务,明确了各方责任,并限定代收业务适用范围场景等。《通知》自2021年4月26日起正式实施。

所谓“代收业务”,是指经付款人同意,收款人委托代收机构按照约定的频率、额度等条件,从付款人开户机构扣划付款人账户资金给收款人,且付款人开户机构不再与付款人逐笔进行交易确认的支付业务。适用于收款人固定,付款频率或者额度等条件事先约定且相对固定的特定场景。

其中,付款人授权是代收业务的核心。

《通知》明确了两种授权方式,一是 “两两授权”,由付款人与收款人、付款人与付款人开户机构、代收机构与收款人分别进行授权,是目前比较普遍的授权方式。二是“三方协议”授权方式,即付款人、付款人开户机构及收款人三方同时签订协议。在“三方协议”授权模式下,代收业务的适用场景也有增加,如办理教育培训费用缴纳,小额贷款公司贷款偿还,金融机构发行的定期或定额基金理财产品购买、投资型保险费用缴纳等非公众普遍需求的,或非公众日常必要的,或金额较大的场景。

目前,已有不少银行通知重新签约“三方协议”。诸如,交通银行公告称,针对使用收富通宝缴纳教育培训费用、偿还小额贷款公司贷款等场景客户,需更新协议签约模式为三方协议(交行、付款方、收款方);针对通过代收业务模式实现货款、经营款扣收场景的收款企业,需确认业务模式,以免影响后续业务开展。

而兴业银行持卡人此次投诉的主要原因在于,事前没有接到任何通知,在不知情的情况下“被”签订了委托代收协议。

特别是,部分持卡人没有注册过招联金融,也“被”通知签订了该协议。对此,有律师对金融曝光台分析称,如果用户下载APP就自动签署该协议,这属于格式合同,“未能提请注意,无效”。