作者/澍野

2020年,世界经济遭遇“黑天鹅”。新冠肺炎疫情在全球蔓延,各国人民生命健康遭受严重威胁之时,全球贸易大幅度缩水,这对于以外贸出口为主的企业是一个不小的打击,很多企业不得不出口转内销,可是这并不容易。要知道,做出口和做内销有很大不同。

2020年一季度,孚日股份(002083.SZ)扣除非经常性损益的利润跌幅高达42.8%。不久后,孚日家纺高调宣布,参与明星直播带货。并把内、外销比例由20%和80%,调整为各占50%,降低国际贸易风险。然而,这并没能“拯救”其业绩下滑的颓势。

2020年以来,孚日股份陷入“多事之秋”,经历了股价暴跌、“一夜易主”,先后被两任大股东非法占资。还因完成业绩承诺、涉嫌透露内幕信息、年报披露不及时等,收到了多份深交所关注函和监管函,近日又被查出信披违规,被交易所通报批评并计入诚信档案。如今,又有谁能拯救元气大伤的孚日股份?

01 业绩下滑趋势明显

孚日股份,是全球最大毛巾厂商,主要从事毛巾系列产品、床上用品和装饰布艺产品的研发设计、生产供应、营销渠道建设和品牌推广。

孚日股份出口历史,最早可追溯至1988年。作为一家典型的外贸型制造工厂,孚日股份出口份额已经连续20年在行业中排名中国第一。近年,在中国毛巾整体出口中,孚日股份占据日本出口量1/4,美国出口量1/2,欧洲出口量1/3。但是,突如其来的疫情打乱了孚日股份的销售节奏。

2020上半年,在线下零售尚未完全恢复、疫情反复之时,电商可能是家纺公司谋求增长的唯一渠道。5月中旬,梦洁家纺、罗莱家纺、水星家纺等家纺企业,纷纷宣布与明星合作直播带货,薇娅、李佳琦、罗永浩等直播带货一哥、一姐频频被提及。

彼时,孚日股份在互动平台上高调宣布,也参与明星“直播带货”。5月17日,孚日股份与汪涵合作了直播带货,随后表示正在与罗永浩、华少、辛巴等团队洽谈合作。不过,还是有部分投资者质疑公司“为了拉高股价而讲故事”。

其实,在电商方面,通过明星、网红在直播间里带货,看上去是最有可能在短期内拉动销量的手段。家纺公司接连宣布与带货主播合作的原因也在于此。但从长期来看,直播间里明星、网红带来的背书效应,对拉动业绩的效果并不明显。

2020年9月,孚日集团总经理吴明凤在公开场合表示,这些直播带货有的是成功的,有的是不是很成功的。因为直播带货它是一个冲动消费,那么很多明星他的带货能力是不一样的。例如,汪涵在7月19号的直播带货,成功实现了170万的销售,而这取决于汪涵的带货能力。

此外,吴明凤还表示,通过明星直播带货,孚日股份产品流量、网店评分、复购率有所提升,今后公司直播带货还是要去做,但是会谨慎的、有选择的去做。

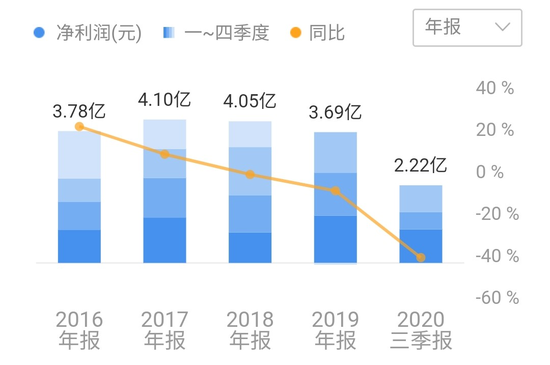

事实上,直播带货也没能“拯救”孚日股份下滑的业绩。孚日股份2020年三季报显示,公司2020年1-9月实现营业收入32.73亿元,同比下降13.15%,归属于上市公司股东的净利润为2.22亿元,同比下降40.80%,营收利润双双下降。

拉长时间来看,近年来,明显可以看到孚日股份业绩已处于下滑态势。2017年~2019年,孚日股份分别实现营业收入48.22亿元、51.55亿元和49.87亿元,同比增长10.21%、6.90%和-3.25%;实现归母净利润4.10亿元、4.35亿元和3.69亿元,同比增长 4.10亿元、4.35亿元和3.69亿元,同比增长8.47%、5.99%和-8.96%。

△孚日股份近年净利润(图片来源:同花顺)

△孚日股份近年净利润(图片来源:同花顺)同期,孚日股份的净资产收益率分别为12.34%、12.74%和9.92%;销售毛利率分别为21.80%、20.00%和19.64%;资产负债率分别为55.08%、59.60%和62.37%。从以上数据可以看出,孚日股份的营收和归母净利润增速已经连续下滑,且销售毛利率和净资产收益率(ROE)亦处于下滑态势,而资产负债率却不断攀升。

2020年,受新冠肺炎疫情影响,孚日股份业绩出现大幅下降,大公国际资信评估有限公司评定孚日股份主体长期信用等级为AA,评级展望为负面,“孚日转债”信用等级为AA。

此外,2020年以来,孚日股份还因完成业绩承诺、涉嫌透露内幕信息、年报披露不及时等,收到了多份深交所关注函和监管函。

近日,孚日股份又被查出信披违规,深交所对孚日股份时任董事长孙日贵、总经理吴明凤、时任财务总监兼时任董事会秘书张萌给予通报批评的处分。批评等人还被记入上市公司诚信档案,并向社会公开。

原因是孚日股份于2020年5月29日收到政府补助2.53亿元,占最近一期经审计净利润的比例为68.56%,但孚日股份对此并未予以公告。2020年1月至6月末,孚日股份在开展棉花期货合约套期保值过程中,累计产生亏损2.74亿元,占最近一期经审计净利润的比例为74.25%。因这两件事未及时公布,孚日股份存在信披违规行为。

02 易主后再被“抽血”

2020年下半年,孚日股份经历了“一夜易主”,实际控制人由自然人孙日贵变更为高密市国有资产运营中心,公司由一家民营企业变身为地方国企。

2020年6月17日,孚日集团与高密华荣实业发展有限公司(以下简称“华荣实业”)签订了《附生效条件的股份转让协议》,将其持有的11.7亿股孚日股份转让给华荣实业。孚日集团与华荣实业在6月30日之前已经完成了18.72%股权的交割,并办理了工商变更登记手续。

此次股权收购完成后,孚日集团持有孚日股份的股权比例降至4.96%,而华荣实业的持股将变成18.72%。启信宝数据显示,华荣实业是山东省高密市国资委100%的控股公司,因此孚日股份的实际控制人也将有变更为山东省高密市国资委。

此消息一出就刺激了孚日股份的涨停,毕竟国资进入可以带来孚日股份的新气象,而此时的孚日股份已经被孚日控股抽血抽得奄奄一息。

截止2019年底,孚日股份被孚日控股占用非经营性资金合计11.42亿元,违规担保余额1.46亿元,更有关联方未公布事项造成应收账款和成本增加,从2018年到2020年,孚日控股从孚日股份身上“抽血”超过30亿元。

而在此次易主的同一时期,孚日股份年报也姗姗来迟。2020年6月30日,孚日股份2019年年报显示,报告期内,公司实现营业收入49.87亿元,同比减少3.25%;实现净利润3.69亿元,同比减少8.96%。

值得注意的是,彼时,孚日股份刚刚披露的2019年年报却被安永华明会计师事务所(特殊普通合伙)出具了保留意见的审计报告。根据公司内部控制重大缺陷的认定情况,于内部控制评价报告基准日,孚日股份认定财务报告存在 2 个重大缺陷。

当时,有媒体质疑称:山东省高密市国资委缘何非要收购一家内部控制有问题、财务报告存在重大缺陷的上市公司呢?这令人百思不得其解。

而在华荣实业入主孚日股份几个月后,答案悄然浮出水面。原来,新实控人华荣实业,也热衷于在孚日股份身上“抽血”。

2021年1月19日,孚日股份公告称,截至目前,公司控股股东华荣实业及其控制的公司被动非经营性占用公司资金余额约11亿元。2020年上半年,孚日股份当时的控股股东孚日控股还曾大量非经营性占用公司资金,最高占用金额高到20.42亿元。

与此前相比,这次控股股东违规占用资金后果或更加严重,孚日股份表示如果上述占用资金不能按期偿还,公司股票可能被实施其他风险警示,也就是被ST。

资产管理分析师刘广文向媒体表示,控股股东将上市公司当成“自助提款机”,不仅损害了上市公司的利益,也让中小股东成为受害者,“在当前监管趋严的情况下,孚日股份作为反面教材,势必会受到严惩”。

如今,孚日股不仅份受贸易摩擦和疫情影响,其主营业务受到打击,委身国资后还先后被大股东非法占资,其股价也几近腰斩,相对于2015年最高峰时市值蒸发近50亿,陷入“多事之秋”后苦苦挣扎。

参考资料:

孚日股份年报存重大缺陷 高密国资收购明知有虎偏向山行,新浪财经,2020.06.30;

孚日股份一年7收关注函2次信披违规 实控人入主四月违规占用资金11亿,长江商报,2021.01.21;

ST警报响起!孚日股份短期偿债缺口11.85亿 违规占资屡遭处罚,投资时报,2020.02.01。