来源:新浪财经

出品:浪头饮食

作者:肖恩

近日,青岛啤酒发布了2020年年报,全年实现营业总收入277.60 亿元,同比下降0.8%,归母净利润22.01 亿元,同比增长18.86%。全系产品的销量下滑导致营收同比下降,而产品提价后毛利率提升以及减少费用开支,推动盈利增长。

全线产品销量下降

年报显示,青岛啤酒全年实销量为782万千升,同降2.9%。其中主品牌青岛啤酒销量为387.9万千升,同比降4.2%,高端产品销量为179.2万千升,同比降3.5%,其他品牌销量为394万千升,也同比降1.41%。

尽管受到疫情影响,啤酒全行业的下滑幅度达到7%之多,青岛啤酒也显示出了龙头的抗跌性,仅同比下滑了2.9%,单Q4销量为87.8万千升,同比录得正增长。但是梳理公司过去多年的销量情况可见,自2014年915万千升的销量峰值,下滑至2020年的782万千升,下降幅度达到14.5%。

青岛啤酒的销量情况基本与行业走势接近,近年来我国居民所能消纳的啤酒体量逐年走低,2013年我国啤酒产量见顶至5062万千升,见顶后一路下行,幅度高达30%。随着我国人口峰值的到来及老龄化结构的加深,预计啤酒的销量将不可避免地持续走低,这与白酒行业的整体规律是一致的。

啤酒公司也深深地明白这个不可逆的趋势,纷纷减产、提价以保证公司的业绩增长。不过白酒和啤酒行业不同之处在于,白酒行业在强调“喝好酒、喝好酒”的同时,高端龙头白酒公司的整体产销量是在增长的。而龙头啤酒公司,诸如青岛、华润等,产销量却是在下滑的。

高端及次高端白酒的需求量增长,是控货提价策略的基础,而啤酒公司在产销连续下滑的背景下,提价的逻辑是存疑的。或许是由于销量不振的缘故,青岛啤酒多年来提价力度有限,吨价变化不大,甚至赶不上通货膨胀。

提价幅度有限或反映溢价能力不强

青岛啤酒2020年能实现归母净利润同比增长18.86%,主要还是得益于两方面原因。其一,毛利率由2019年的38.96%大幅提升至2020年的40.42%;其二,减少费用开支,销售费用率同降0.3个百分点至18.0%,管理费用率同降0.7个百分点至6.0%。

这其中,毛利率同增1.5个百分点主要受益于营业成本下行、提价及罐化率提升(约2个百分点)因素影响。营业成本下降成为了最主要的影响因素,青岛啤酒2020年营业成本较2019年下降3.16%,基本上贡献全部营业利润的增幅。

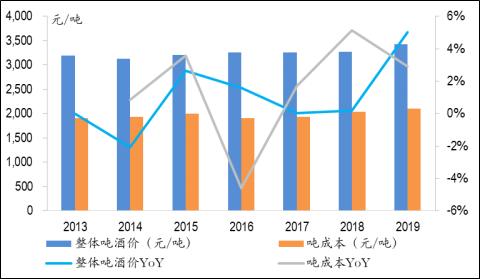

而吨价方面,公司全年吨价同增1.9%至3495.9元/千升,增幅低于销量的降幅。事实上,梳理青岛啤酒过去多年的吨价情况可见,其在自2017年以来的啤酒高端化进程中,提价幅度是较小的,赶不上同期的通胀水平,仅2019年与2020年的提价幅度稍高。

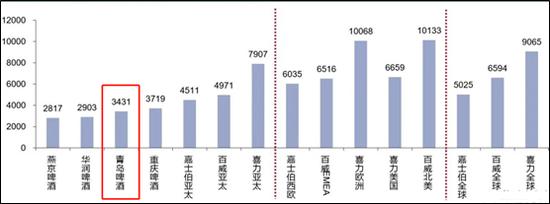

2019年各国内外主要啤酒厂商的吨价数据显示,青岛啤酒的吨价水平处于行业底部区域,与百威、嘉士伯等国际品牌存在明显差距。这一方面说明青岛啤酒的空间还较大,另一方面也反映出,激烈的竞争下青岛啤酒这几年的提价动作有些“投鼠忌器”, 销量的下滑影响了提价策略的执行。

高端化进程仍缓慢

青岛啤酒当前主打品牌为青岛啤酒和崂山啤酒。其中,主品牌定位高端市场而崂山等第二品牌服务于大众消费。以两处山东省所属地名来命名的品牌,也反映出公司有着浓重的山东烙印,而事实上,青岛啤酒仍不算真正走出了山东。年报显示,青岛啤酒 2019、2020 年在山东地区营收占比 69.3%、66%,而山东地区贡献整体利润高达七到八成,在经济发达的华东和东南地区销量占比较低。

目前公司产品线中,高端啤酒以奥古特、鸿运当头、纯生等品牌为主,中端啤酒以主品牌青岛啤酒为主,大众啤酒以第二品牌崂山及其他区域品牌为主。以销量计算,公司中高端啤酒占比约50%,大众啤酒占比约50%。值得注意的是,青岛啤酒全年782千升的销量,主要来自青岛、崂山两个品牌,高端化进程仍较为缓慢。

而华润啤酒收购了喜力啤酒的中国业务并被允许使用喜力品牌,此外重庆啤酒也将吸纳嘉士伯的中国资产,可见高端及超高端产品的市场在进一步向头部集中。相比之下青岛啤酒依然凭借着青岛和崂山两个品牌在山东及全国拼杀。在行业向下的大背景下,啤酒行业的高端市场留给青岛啤酒发挥的空间似乎越来越小。