齐鲁网·闪电新闻11月30日讯 钱不够贷款凑,现在很多人打算买车,4s店都会推荐贷款。贷款一般是你贷多少钱,银行给你多少钱。但是青岛的张先生自己贷款买了一辆二手车,本来是贷款7万,等银行合同寄过来,他才发现银行竟然放款86100元,多出来16000元哪去了?

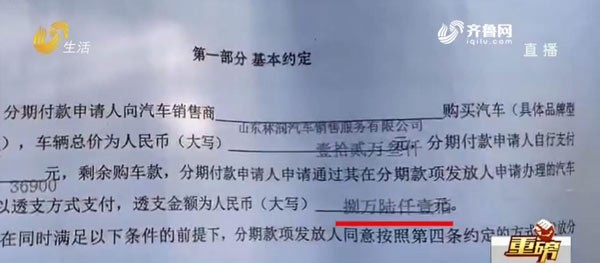

家住青岛的张先生今年10月份贷款7万元,通过青岛鸿发致远车行购买一辆别克威朗二手车,车开了一个多月后,11月20日张先生才发现合同中贷款额是86100元。张先生说:“我是通过一个在银行工作的朋友,看了我的合同才知道银行放款是放了86100元。”

张先生起初并不相信,因为买车时所有的联系人都和他说是贷款7万,银行怎么会放款86100元呢?带着这个疑问,张先生拨打了工商银行的客服电话进行了查询,确认银行确实放款86100元,再仔细一看合同上也有相关内容。但张先生为什么之前完全不知情呢?

张先生说:“我签的这份合同,完全都是白皮合同,之前银行这儿全都是没有的,签合同日期是9号,现在这里是15号,这个盖章的公司等等都是没有的,合同之前只有我签的名字和手印。”

当初约定的贷款7万,合同里的贷款金额为什么变成了86100元?对于保证人山东林润汽车销售服务有限公司,张先生表示从没听说过。带着疑问,记者和张先生来到了鸿发致远车行,找到了对接张先生的工作人员,对方表示他了解的是车价是8万3千元,贷款是7万元,之前是不知道,后来打听到好像是有一个担保公司。

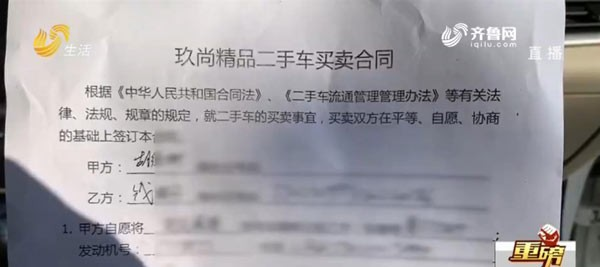

张先生告诉记者,当时买车时,青岛鸿发致远汽车销售有限公司并没有这款车型,于是联系了同样经营二手车交易的臧某,臧某手中正好有一辆不错的别克威朗二手车。于是张先生通过鸿发致远的工作人员交了13000元的首付款后,在10月9日将汽车过户到了自己名下。贷款还没下来,张先生就能将车过户,经张先生了解,原来他购买的这辆车其实是属于臧某自己的。臧某全款购车后将车卖给张先生,然后找人为他操作抵押贷款,由于之前和张先生对接的是鸿发致远的工作人员,所以张先生一直蒙在鼓里。

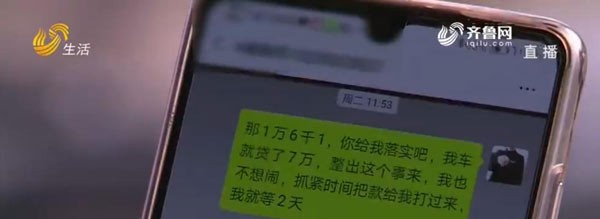

张先生说:“我给臧某打电话问银行到底放款放了多少,臧某一直说的是7万,然后我去银行查询完之后,臧某才承认银行确实放了86100元。”由于臧某是个人卖车,所以无法为张先生办理正常的车贷,只能将已经过户到张先生名下的车抵押贷款再让张先生还款。臧某解释说多贷了16100元,其实是给担保公司的担保金,但问到具体的情况时臧某却直接挂断了电话。

为了把事情弄明白,张先生通过电话联系上山东林润汽车的工作人员,对方表示车是他们公司担保的,但是只收了5千多元,多出来的钱他们也不了解。

就在张先生到处找不到臧某和担保公司维权即将陷入僵局的时候,张先生突然从车里找到了一张臧某买车的合同,合同上臧某是花8万元买下的这辆别克威朗。于是张先生将合同拍照发给臧某,同时还给他发了与担保公司的电话录音,臧某这才回复消息,将钱款去向进行说明。

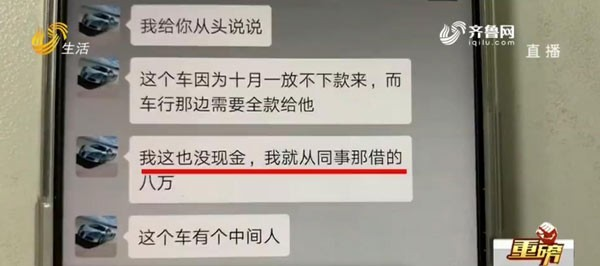

在聊天记录中,臧某承认是自己拿了张先生多贷出来的一部分钱,但他表示为了买车向同事借了部分钱,并提前支取自己的定期存款,损失了利息,自己并没有挣到钱。那么这些钱全部由张先生来买单,合理吗?

对于上述问题,记者咨询律师得知,对于张先生所说的情况来看,首先就借款合同来说,张先生当时签字时是空白合同,没有借款金额也没有担保公司作为保证人,需要进一步举证来证明,比如签合同时的照片录像、证人证言等。本案中担保公司也有一定的过错,担保公司在未经张先生同意的情况下签订了保证合同,并收取了保证金5000余元,如果以上有证据来证明,张先生可追究担保公司的责任。张先生遇到的情况并非个例,在购买二手车或者签订类似的合同时,出于信任,即使是空白合同也直接在上面签字了,对于这种情况,律师建议,在签订空白合同的时候一定要慎重,对于空白合同原则上是不能签订,如果有特殊情况下一定要签,那一定要留存好证据才能保护好自己的合法权益。

由于张先生是平度人,当时在胶州买的车并不清楚臧某所属的公司,现在也联系不上臧某,于是张先生只能到青岛胶州市市场监督管理局进行投诉。

青岛胶州市市场监督管理局消费者权益保护科杨华林介绍:“根据投诉人提供的资料来看,这份合同是一个分期付款合同,建议投诉人确定汽车销售单位,以进一步明确实施。针对投诉人提到的青岛鸿发致远汽车销售有限公司,现在已安排市场监管局胶西市场监管所去现场了解情况,建议投诉人提供有关证据,以利于主张合法权利。”

目前,张先生已经将臧某起诉,通过法律来维护自己的合法权益。

来源:齐鲁网